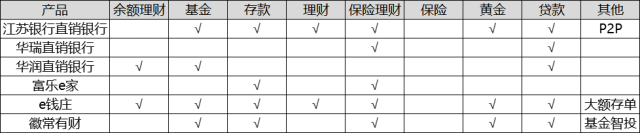

江苏银行直销银行、华润直销银行、e钱庄、徽常有财产品数量较多,而华瑞直销银行、富乐e家产品数量较少。造成产品种类数量差异的原因与上述分析的产品覆盖程度差异的原因类似。

产品数量表

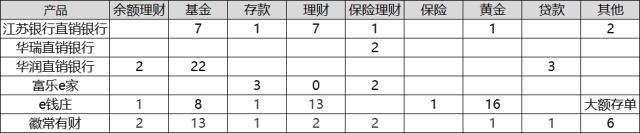

备注:保险类产品,万能险+保证收益(活期利率~3%之间)

产品更新频率

产品的更新频率与产品种类有关,理财类产品(尤其是收益率型产品)需每周更新,其他产品相对较为固定。

备注:除自有理财更新频繁外,其余产品长时间内不更新。

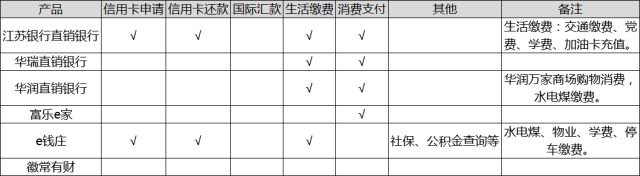

金融服务支持力度

生活服务支持力度

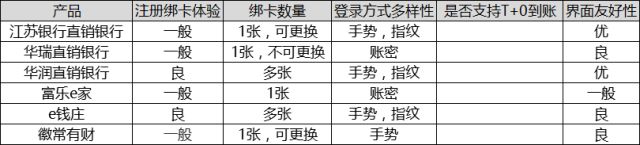

用户体验友好性

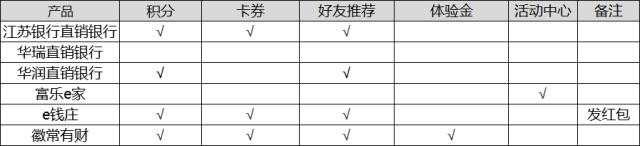

营销体系

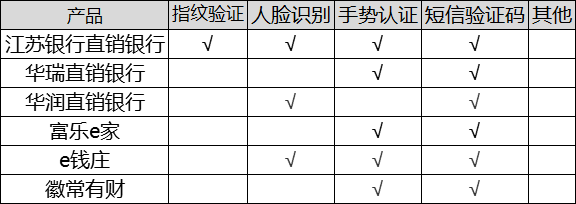

技术指标

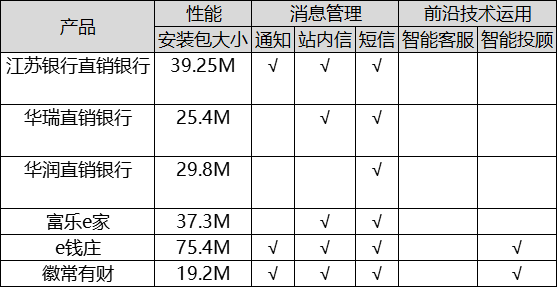

从技术指标来看,各家直销银行的差别并不大,除少量直销银行运用人脸识别、智能投顾技术之外,其他技术指标无明显差异。

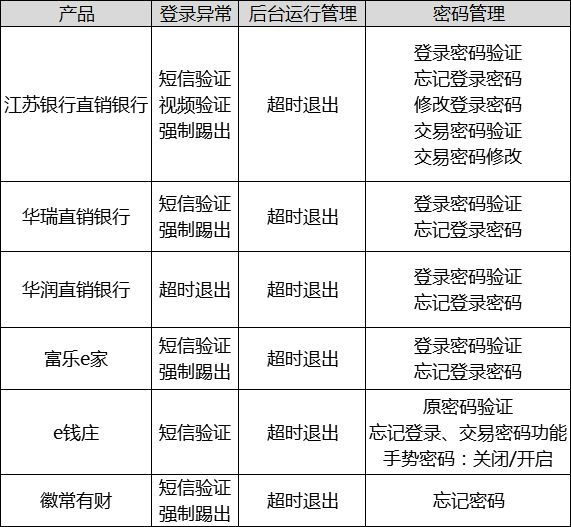

安全控制

性能对比

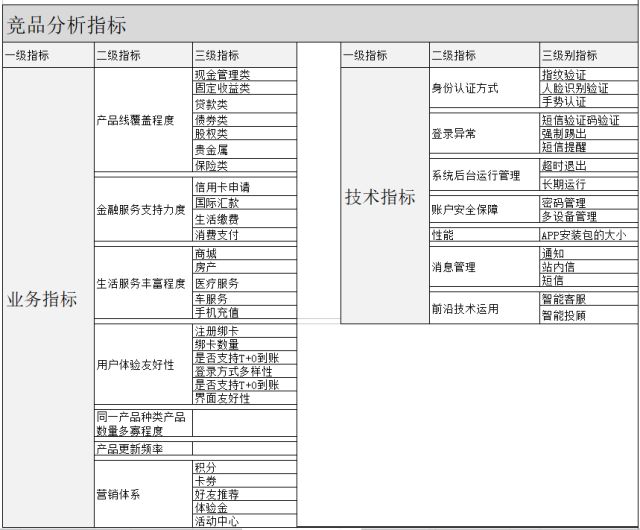

结论及建议

从样本直销银行的对比来看,直销银行产品的主要差异为业务指标的差异,而从技术指标来说,差异不大。业务指标的差异主要体现在金融产品的丰富程度及服务场景的丰富程度。

金融产品的丰富程度取决于直销银行母行的业务资质、直销银行产品的自主性以及银行运营时间的长短;而服务场景的丰富程度取决于直销银行运营投入情况。

基于以上分析结论和各产品的建设情况,本文针对直销银行未来的发展给出如下建议:

①优化产品的重点在于丰富金融产品。目前直销银行支持的产品类型在技术上需有解决方案尽快支持。从产品类型的角度,包括:余额理财业务(货币基金或其他类现金管理类理财业务)、基金代销(或直销业务)、代理黄金、代理保险业务。

②结合合作银行的特点创新特色业务。目前,大部分中小银行业务资质不全,金融业务单一,关注重点为传统的存、贷业务。因此,要创新存贷业务形成特色的存贷款产品,如创新存款、在线审贷产品;或者创新业务模式,引进可规避合作银行资质限制的业务。

③引入融入金融服务的应用场景服务。

自建场景:构建自有的“生活+金融”生态圈如互联网缴费服务(对公存款沉淀)、统一积分和商城服务(客户关系管理、信贷产品内嵌)。

融入场景:建设开放融合的金融服务平台,与掌握场景的互联网平台、生活服务类企业开展跨界合作。

场景运营:接入大数据分析平台,通过用户数据的深度挖掘,实现场景的“按需定制+精准营销”。

④积极引进新技术提高用户体验。在身份认证过程中引进人脸识别、活体认证;绑卡过程中引进OCR技术;产品购买销售过程中引进机器人服务、大数据服务。

⑤产品更新升级是一个持续的过程,前期应保持投入。从同业直销银行的实践来看,完善产品需要一个不断运营修正的过程方可逐步成型。对于处于初创期,还尚未成熟的产品,需要具备足够的发展耐心与定力。帮助各项业务资质尚不完备的目标客群,合作开发针对性的特色产品。