自2015年12月,兴业银行率先开创了银行系金融科技子公司成立的先河。各家银行的金融科技子公司便先后登场,拉开了新一轮竞争的帷幕。

陈翀坦言,整个行业已经清楚意识到金融科技赋能银行的巨大能力,大型银行自建金融科技子公司,中小银行寻求合作实际上都是行业趋势。“金融科技对银行业务转型发展有巨大的支持作用。一部分中小银行已经把握先机,率先利用新技术手段实现业务转型,正在逐步实现‘弯道超车’”。

虽然市场中银行系金融科技子公司层出不穷,但各家公司的战略和重心都略有不同。据陈翀介绍,金融云方面,依托兴业银行银银平台近十年的业务累积,兴业数金对合作银行的痛点和服务场景有更深入的理解;创新业务方面,依托不断丰富的金融云业务和客户积累,通过开放API接口,一端连接金融机构,一端连接科技公司,嫁接数字化桥梁,打造第三方开放平台,在业内属先行军。

不可避免的是,除了与同为银行系的金融科技公司相互竞争。在当下互联网金融公司纷纷宣布转型做金融科技公司的当下,银行与这一批新科技机构的竞争也进一步升级。

但在陈翀看来,银行系与互联网系从业务服务来说实则尚无正面交锋。他指出,银行系金融科技子公司最大的优势还是在核心、关键业务系统、以及对金融监管、业务落地的理解和经验上,而互联网金融则以通用技术,如AI延伸的中间能力、以自身业务积累(如社交、电商)的数据能力入手。陈翀说,“银行系金融科技子公司未来的发展核心主要有两个方面,对金融监管及业务的理解、响应能力和从信息科技到金融业务的协同效率。”

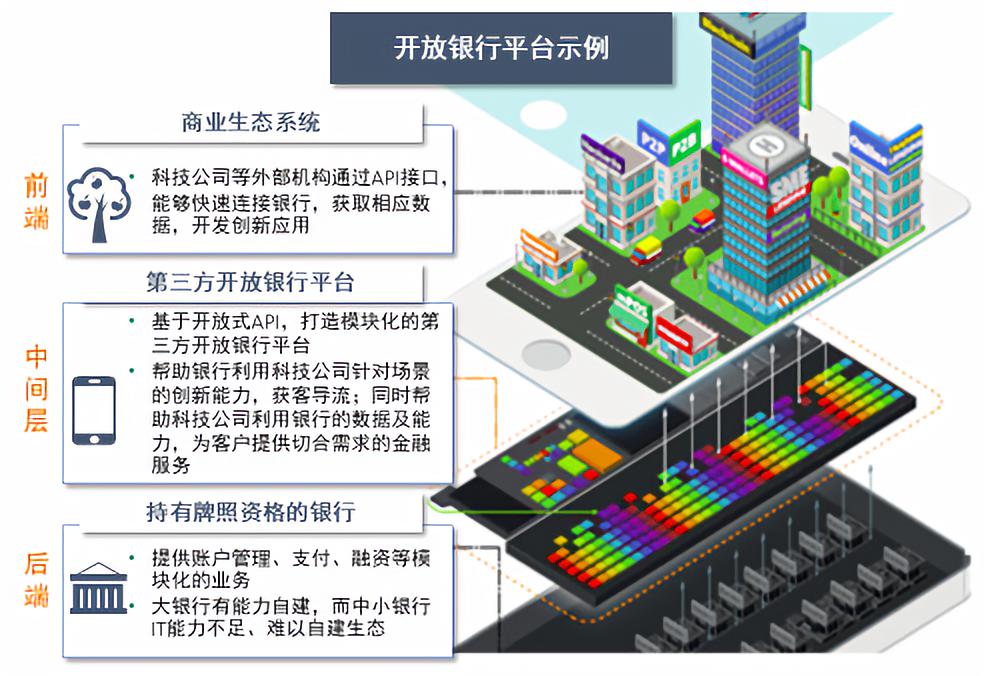

金融科技正让银行全面进化,但金融科技不是目的,而是一个提升用户体验的手段。“开放银行”这一概念,应运而生。

什么是开放银行?陈翀曾撰文指出,开放银行是API经济在银行业的具体应用,即指银行把自己的金融服务,通过Open API或SDK等技术方式开放给合作伙伴乃至客户。开放银行是一场大革命,它意味着“银行是一种服务,而不是一种场所”,也就是说银行即服务。

在兴业银行未来发展中,“开放银行”一词已经被写在了计划表里。陈翀表示,未来要在金融云领域,夯实基础,继续巩固并扩大村镇银行服务领域的市场占有率,以更为灵活的产品和服务,扩大以财司云、金融租赁云为主的新兴客群,同时,构建同业产品合作与输出体系,提升产品丰富程度,提供云化、本地、单品输出等灵活输出模式,打造新的竞争力。

陈翀明确表示:“开放银行是兴业数金未来三年主要的探索方向,在原有金融云业务、技术和客户积累基础上,进行商业生态和应用微创新探索,通过采用内部创投、外部孵化结合模式进行数字化创新。目前,兴业数金已经试点电子票据、移动支付、物流存管、供应链金融等应用微创新为主的业务应用。”

常言5年一个发展阶段,一个转变,一次迭代。从2013年算起,商业银行与互联网金融企业的 “ 博弈 ” 已走过了五个年头。或许就像当年的“互联网金融元年”,一个属于银行,属于金融科技的新元年即将到来。