实际上,数字银行在不同阶段有着不同的“内涵”。早在60年代,这个名词在国外出现ATM机时就被提及过,其中销声匿迹一段时间,而真正重新提出是在互联网和线上银行开始发展的90年代,并且随着智能手机、电子商务的繁荣,进一步被强调。

从最开始到现在,数字银行都始终有一个点是不变的,即:数字银行强调,为客户提供产品或服务的主体不再是人,而是数字化的机器设备。这一点非常重要!因为这是一个商业模式的变化。

随着越来越多的银行服务转移到机器设备上,使得越来越多的银行服务不依赖于时间、地点、甚至柜员、客户经理、风控人员等等。

理解了数字银行这个核心逻辑,接下来有很多问题就好回答了:

§ 手机银行、微信银行、ATM机、智能服务终端等等,这些都是数字银行转型的实践,即把银行某项服务中的一些环节从人工转移到了数字设备。

§ 数字银行没有是和非的逻辑,只有程度不同。而不同的程度代表了一个银行数字化能力,同样也代表了它的盈利能力。

§ 狭义的说,部分银行内部流程精益化管理(不涉及系统改造的)并不是数字银行的行为,而是数字银行很重要的基础。

§ 比较麻烦的是直销银行。相比数字银行,这些年直销银行这个名词在国内比较热,不管是从微信指数看,还是从国内新闻稿数量看。而实际上,直销银行中的直销是相对于分销而言。虽然银行业与零售行业的分销和直销存在差异,但部分零售行业直分销模式的发展、利弊在一定程度上可以提供参考。狭义的直销银行,注重的是通过减少分支机构来降低销售及运营成本,而获得更多的成本、利润空间。采用的手段包括:早期的电话销售、邮件销售,以及现在网上银行、手机银行等跨过分支机构把产品直接销售给客户的模式。从这个角度说,直销银行部分实践与数字银行的部分实践是重合的。这也是为什么越来越多的人直接把直销银行归为数字银行体系的原因。

咨询大佬对数字银行转型的理解

界定了数字银行的概念后,就很好理解数字银行总会随着银行产品或服务的丰富、变迁,技术、组织的发展,在不同阶段有着不同的诠释。

而不同的咨询公司、银行,因为对技术的发展以及把控能力、对行业的发展速度理解不一样,其对数字银行的愿景和具体实施路线的侧重就会有所差异。

本文集合国内市场上比较常见的几家咨询公司,对数字化银行战略及转型的认知。

IBM认为,银行的数字化转型战略应该包括以下五个方面:数字化愿景与目标、数字化能力成熟度、客群经营策略、全渠道经营策略和产品规划设计。

战略设计过程还需对:组织、文化、流程进行反思。而银行数字化转型中的演进路径分为3个阶段。

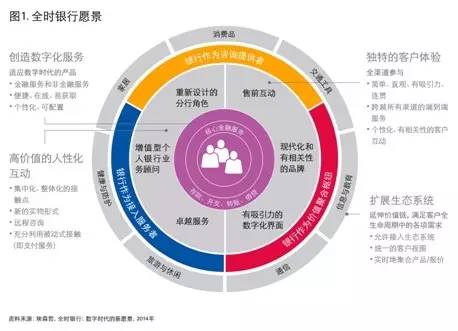

与IBM一样,埃森哲从2014年底提出全时银行战略作为其数字银行的理解,也强调银行需快速在5大领域采取措施:

· 为我互联:强调通过深入了解用户特征和需求,改善和重建用户体验。

· 成果经济:将客户正在努力实现的成果加以分类,并与目前的产品和服务进行比较。思考为了利用尖端硬件打造新型反馈回路,银行需要弥补哪些遗漏,同时机遇何在。

· 平台革命:将自身业务加以概念化,使之成为可供各方建立服务的平台。例如,怎样将定价和风险测算能力整合为应用编程接口,而其他机构可将其嵌入自己的应用软件和服务之中?

· 智慧企业:更全面地了解软件智能,充分利用其优势——从制定决策、自我进化,一直到探索创新机遇。

· 员工再造:努力发现和创造机会,通过技术整合来增强员工运营效率和工作场所安全。深入钻研人力资源、业务和技术等领域的知识。

而后,埃森哲在2016年针对零售领域就渠道管理、客户互动、数字生态系统做出进一步阐述。

从公开文章看,BCG的数字化银行战略描述比较分散,他们在不同的业务垂直领域分析其在当前环境下的整体业务战略侧重,在描述业务战略的同时穿插出数字化的转型目标。

比如其在2015年发布的《完美零售银行2020》中,提及到零售银行需要发展的7大关键能力,而其中IT层面提出:

首先,制定面向未来的IT战略,实现从支持保障向价值创造的定位转变;

其次,构建新一代IT应用架构,支持前端数字化转型、中台核心银行再造以及后端大数据创新目标的实现;

第三,采用私有云与公有云相结合的方式,开展IT基础架构创新;

第四,向互联网公司学习建立“以产品经理为中心、小步快跑、迭代开发”的IT治理模式。

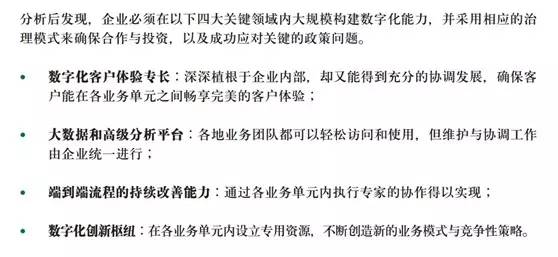

另外,区别于其他咨询公司,BCG针对银行To B端业务在《完美公司银行2020》中有比较详尽的分析。文中,BCG建议从4个方面构建数字化能力:

麦肯锡在数字化转型研究方面也有独特的见解。在2015年7月份的文章指出,“数字化”指的是做事的方式方法,而在另外一篇行业见解的博文中提到,目前6个数字化趋势正在改变者银行体系:

个性化

交易实时化

服务简单化

流程自动化

交互全渠道化碎片化

服务游戏化

同样在另外一篇2015年1月份的文章中提及,银行的数字化转型需要包含3个元素:

以用户为中心的客户旅程设计

个性化,强化数据分析能力

快速试错,完善敏捷交付体系

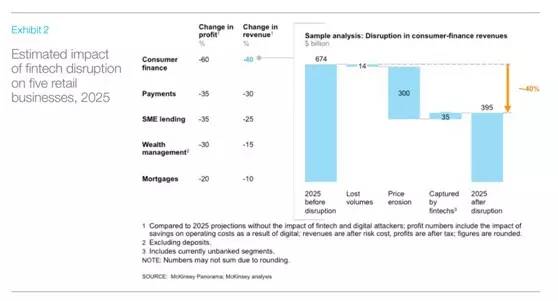

2016年6月份的《欧洲数字化纲要》一文中提出,零售银行业务已经面临风险,其中支付类业务已经被颠覆。而到2025年,零售银行业务将因为金融科技的颠覆损失40%的收入以及60%的利润;

为此,如要在数字化竞争中胜出,银行在数字化转型过程中需关注以下4个方面:

· 建立大规模的数字化体系,包括为数据治理和管理设计一个新的模型,从根本上完成数据技术和架构创新,优化数据归集的过程,简化领域的数据资产,并推动跨系统的数据整合。

· 降低运营成本,简化流程,通过简化产品组合及数字化来优化分销机构运作。

· 强化数据驱动的获客能力,包括:提供无缝的多渠道交互,使用技术及分析能力优化客户体验,发展基于客群的定价模式,并加强与客户的情感交流。

· 在核心业务之外开发新的客户服务,以达到引流及交叉销售的目的。

Gartner作为全球领先的信息技术研究和顾问公司,近几年对数字化转型有很多相关报告,其中2013年出具过一篇关于数字银行内涵定义的文章,目前该文章被归档。而新的定义类报告还没有发布。

虽然没有最新的定义,但Gartner在整个数字银行体系有很多相关报告,包括:

1. 数字银行相关的技术成熟度曲线,其中复苏期和成熟期的甚至是幻灭后期的技术都可以作为当前数字化转型的实践;

2. Gartner认为目前不少银行的数字化战略和优先级都存在问题,为了改善这样的状况,Gartner建议大家从4个角度来提升数字化转型的能力。这包括:

a) 组织架构及运营灵活性的提高:能够根据需要灵活调整组织架构、流程、运营、业务模式的能力。

b) 客户获取产品(服务)及相关价值的能力:在合适的时机、接触方式下,提供客户合适的产品,并保障产品(服务)能提供客户需要的价值的能力;

c) 数据获取及分析能力:在提升收入(利润)以及深化与用户交互的过程中,需要重新思考数据的深度、广度,并优化组织的各类分析能力;

d) 财务灵活性:传统投入产出的考量模式需要改变,以迎接新的业务价值评估体系,以保障一个合理的转型项目不会因为旧的评估体系而受到影响。

3. 另外在2016年一份报告中,Gartner提出其对银行业愿景的理解:银行即平台,也是其对数字化转型的一个重要解读。

总结

比较一下,不难看出,IBM,埃森哲,Gartner这3家IT背景比较浓厚的咨询公司,都提出了银行服务平台化愿景,而偏业务战略的麦肯锡、波士顿咨询虽然没明确提出平台化这个名词,但都提到了数字化阶段的客户体验的优化,后台端到端流程及系统的优化,以及基于数字化的系统架构创新、和强化大数据的深度分析体系;

我们总结一下,咨询公司普遍认为银行数字化转型这项工作是:

1. 银行业的必经之路

2. 要打破老的银行系统体系架构

3. 需要在组织、人员、文化、流程、技术、考核多个纬度上发生,需要得到银行最高层管理人员的全力支持;

从行业层面看,咨询公司数字银行的战略大同小异,都是一个非常浩大的、颠覆性转型工程。而落实到每个银行时,需根据其自身的规模、地域、客群、技能储备、资源整合能力等,重新定位数字银行目标以及转型实施路线图。

笔者个人对当前国内市场上不同银行数字化战略的理解,全做抛砖引玉:

其中,针对大型银行,个人建议在参考各咨询公司的愿景上,充分考虑当前庞大的传统IT及业务体系实际,来确定阶段性数字银行战略目标:

1. 在兼容传统系统的基础上,搭建银行即服务的平台框架。

2. 规划数据全视图,利用服务平台打造生态体系,并逐步按图完成数据整合。

3. 构建并完善智能认知体系。

4. 设计并推行新老系统并行的IT治理体系。

5. 设置端到端的业务流程推进部门,基于客户旅程打通数据、资金、流程的传递壁垒。

针对民营银行,传统IT系统包袱较轻,IT实力相对较强,可将精力聚焦在其背景行业资源优势上,在打造平台过程中,尽快打破原有银行的服务边界,完成某一领域产金融合。而针对自身相对较弱的一些金融服务能力可以借用大型银行的服务平台构建。

在中小银行层面,个人建议其阶段性目标可以是:

1. 根据自身资源优势,完善数据获取的能力。

2. 尽快通过移动、桌面应用占领自身终端客户的银行服务触点。

3. 强化数字服务意识,优化客户服务体验。

4. 选择对价合理的生态体系核心合作伙伴。

本文作者:兴业数金研发总部 周科湘

本文参考资料: