10月19日,AlphaGo Zero 100:0 百战百胜对弈阿尔法狗的消息刷爆朋友圈,让大家了解到人工智能强化学习的牛逼之处。

人类靠边站?哪些职业要被取代?...这些话题重新被拿出来讨论。今天,小编想跟大家说点不一样的,聊聊人工智能在跟大家息息相关的金融领域的应用。

记住,不要与趋势为敌!

人工智能可以打造一个更智能的财富管理公司。

智能财富管理公司使用人工智能来补充和扩展人的能力。这能够使公司提出惊人的见解,以便为客户创造个性化的生活进程,提高运营效率。所以,人工智能可以说是为财富管理公司提供了急需的生命线,以适应威胁到它的业务模式的趋势。

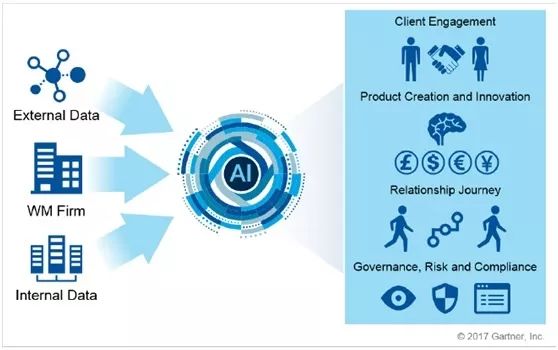

Gartner建议,财富管理公司的应该扩大人工智能在这四个关键领域的应用:客户参与,产品创造与创新,关系进程,治理、风险与合规(见图1)。

图1资产管理公司人工智能的四个重要领域

威胁财富管理的三个趋势

通常,我们在财富管理中能看到三个最具破坏性的趋势。

1、被动的和其他低成本产品的增长给行业费用和利润带来了向下的压力。在其他地区,如中国,非传统企业正在进入市场并削弱现有的供应商。

2、 客户在一个单一的财富管理公司的依赖度下降。以光大银行为例,光大银行的2016年客户体验的调查显示,2016年40%的高净值个人客户依赖于单一的公司,而光大的2011调查显示的这一数字是55%。也许更令人担忧的是,根据2016年的调查,技术上精通的客户更可能使用多个公司。尽管52%的技术不太熟练的客户只使用一家公司,但是50%的技术更精明的客户使用三家或更多的公司。

3、合规成本的增加一直在消耗公司在信息技术方面更多的预算。例如,光大银行2015年财富管理公司的调查表明,近70%的受访者预计他们的合规费用增加,其中31%的受访者期待他们的预算将增加25%以上。

如何抵消这些不利趋势

智能财富管理公司可以部署各种人工智能的工具来抵消这些趋势:

1、许多公司使用人工智能工具,例如:情感分析、自然语言处理(NLP)和深度学习(DL),以增强他们的投资专业人员的能力,来创造新产品和提高顾问的生产力。

2、 公司也已经开始部署更丰富的自然语言处理、自然语言生成(NLG)和机器学习(ML)更丰富,更个性化的客户投资方案和绩效报告。

3、公司利用机器学习、自然语言处理和深度学习的工具来预测和监测潜在的治理、风险和合规,以及流线操作和更有效地与监管机构沟通。

“人工智能”这一术语涵盖了不断变化的广泛的技术范围。所以,尽管财富管理公司可以看到应用人工智能工具的机会,但是他们不确定从哪里开始可以对业务产生更大的影响。

此外,根据最近一项对Gartner研究团队成员的调查,人工智能的使用常常受到技能差距、策略和资金方面的挑战。毫不奇怪,59%的受访者还处在知识收集和开发的阶段,25%的正在试验,而只有6%的正在实施人工智能项目,6%的已经部署了解决方案。最近在深度学习以及与人工智能相关的自然语言处理,自然语言生成和机器学习等领域的发展,重新激起了人们对先进的人工智能应用能完成什么的兴趣。财富管理公司能够主动识别项目和审批资金来启动流程。

在财富管理公司的框架中,人工智能可以被认为是“增强”的智能,因为它包含了能够扩展人的能力的工具。Gartner认为人工智能的首字母缩写“AI”可能更适合被解释成,我们所认为的技术不能做的“惊人创新”。

利用人工智能开发新产品来增加新的收入来源

财富管理公司发现他们传统的收入来源受到侵蚀,主要是通过竞争对手、监管机构和他们自己的客户越来越偏好于被动投资产品。尽管这一现象在美国和欧洲更为突出,但人们预期将会蔓延到其他地区的监管机构。

财富管理的客户正在寻找更有创意的解决方案,以满足日益复杂的金融需求。人们预期的北美和欧洲市场的巨额财富转移,以及中国和亚太地区作为增长来源的出现,将以下两种方式影响这一趋势:

1. 财富创造将变得和财富保值一样重要,甚至更重要。

2. 下一代的财富管理客户,不管地理位置如何,将会更加精通技术,并期望在个性化的基础上提供个性化的解决方案。

为了满足这些挑战,财富管理公司需要更好的细分客户,甚至是微细分。传统的客户划分方案使用了规则引擎;这些评分方法都是高度手工完成的,在处理大量数据或者不需要频繁更新时可能会变得极其复杂。我们几乎不能从可以被用来完善个人客户信息的客户数据集合中获取碎片化的知识。通过人工智能,个性化引擎可以快速发现客户属性和观察活动之间的相关性,并创建更具个性化并含有人工智能生成的见解的解决方案。例如,J.P. Morgan投资并使用了InvestCloud,它使用人工智能创建了5000多个独特的用户体验。

随着被动投资产品取代主动投资产品和咨询服务日趋数字化,财富管理公司应该预见到日益增加的价格压力。这并没有消除人类顾问的重要性;相反,顾问们需要对他们的客户有更深入的了解。由于财富管理公司开发了人工智能驱动的投资组合和资产配置模型,他们需要将私募股权和风险投资等产品货币化,以及房地产和信托计划等服务,这些服务目前是投资管理费用的一部分。财富顾问还需要更好地了解他们的客户,以潜在的新的定价结构去匹配客户偏好。

针对金融服务的人工智能应用策略

在具体的布局实践中,当我们和财富管理公司的首席信息官和业务线的领导讨论人工智能的时候,“从哪里开始”也许是我们听到的最常见的问题。大多的时候,对于财富管理公司的首席信息官“人工智能”意味着“几乎实现”,因为他们会没有一个明确的业务目标就建立一个人工智能项目,然后留在那里使他们从没完成。

人工智能工具(如机器学习和深度学习,以及自然语言处理和自然语言生成)不仅仅是另一种高等分析学。

对于那些已经部署高级分析学来仔细分析并使得大量的数据(市场反应、客户行为和兴趣、顾问的行为)可执行的财富管理公司的首席信息官,人工智能有可能发现极大的价值。通过适当的部署人工智能,对市场行为、客户行为和利益和顾问的行动分析,财富管理公司的首席信息官可以使他们的企业将这些海量数据流和信息源转化成对客户和公司具有独特价值的颗粒化的见解。

因此,在总体上可以应用高等分析学的工作中,人工智能可以利用相同或更大的数据集来自动识别颗粒化反应,在没有人工进一步的指导下,提高自己的表现。

财富管理公司的首席信息官和业务线的领导工作应该去寻找已经存在有吸引力的项目,而这些项目因为需要人的分析,和可能没有足够的人员满足他们的需求而没有被继续下去。

财富管理公司的首席信息官应该确定哪里对于人工智能技术存在最大的潜力,评估哪里可以实现最快并可测量的效益。他们还需要和其他首席官他们的同行来确定企业的必要责任从而来管理各种各样的机遇。

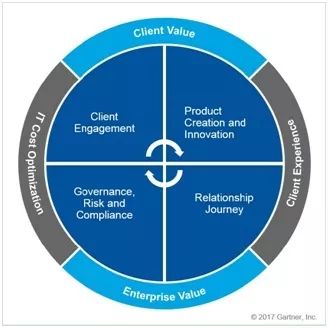

Gartner开发了一个财富管理公司的评估人工智能适用性的框架。项目应该确定重点是在客户价值还是企业价值。当然,有些领域客户和公司都可以从应用人工智能工具中获益。例如,提高客户对人工智能的参与度也和IT方面的成本优化是一致的。如图2所示,Gartner在财富管理公司中采用人工智能的框架包含:

1. 客户参与。

2. 产品创造与创新。

3. 关系进程。

4. 治理、风险和合规。

图2在财富管理公司中采用人工智能的框架

01.客户参与

有效的客户参与度可以为个人客户提供价值,同时优化IT成本。我们研究客户参与的以下四个方面:勘察、产品建议、面向客户的分析和报告。

在这一领域利用人工智能通过创造颗粒化的见解为客户提供价值,而这些见解使公司能够以更节约成本的方式来增加个性化的互动。财富管理公司可以在现有客户的基础上整合数据来开发有预测性的建模功能,从而更有效地为现有客户服务。这些见解,如购买倾向,将使公司能够创造有针对性和相关的勘察活动。有些公司,如:威尔斯银行和瑞银集团等,已经应用Sqreem来分析客户数字化行为,进而预测哪些产品和服务是对个人客户最相关的。

有效地应用人工智能的工具可以帮助顾问提出更深刻的客户见解,预测和理解客户需求,并为个人客户提供真正有区别的体验。利用人工智能创建一个以客户为中心的视角,还可以优化更高增值活动周围的顾问平台和工作流。

02.产品创造与创新

这是任何财富管理公司的生命线:为每个客户产生与之目标和风险关注点相一致的超额收益。

财富管理公司可以使用人工智能工具来开发,测试和频繁更新推荐模型以更好地为每个客户预测和匹配解决方案。在高等分析学可以根据预定的指令进行建模的方面,人工智能也可以以更高的精度和更大的粒度做到,并会把单个客户的属性整合进来(例如:在各种市场条件或特定生活事件中的行为)。

CerebellumCapital的首席执行官David Andre和首席运营官Conrad Gann说过,用于自动化策略发现的工具也应该用于开发定制化的解决方案。人工智能也可以协助顾问使之与客户有效沟通以确定个人通道偏好,例如:

1. 另一种资产创造的方法,如量化基本面和基于人工智能的交易所交易基金(ETF)。

2. 组合定制。

03.关系进程

客户与他们的财富管理公司以及顾问的关系是客户和他们的家庭从公司得到价值的基础。通过解决关键客户的痛点和以一种独特和个性化的方式来为客户识别新机遇,财富管理公司可以利用人工智能工具来重新从头到尾构想客户进程。财富管理公司还可以使用人工智能工具创建更大粒度和个性化的进程,并在一个大型的客户基础上这样做。例如,JefferiesGroup和其他企业已经在财富管理部门使用Addepar来前瞻关系进程。

财富管理公司可以使用人工智能工具来开发见解,包括以下几个方面:

1. 颗粒化的客户偏好:解析大数据集来发现每个客户独特的心理特征。

2. 规范的个性化路径:确定潜在的生活事件和目标。

3. 增强顾问能力:使用人工智能工具将顾问从寻常和重复的任务中解放出来,使他们能够专注于更具生产力和增值的活动。

04.治理、风险和合规

我们都意识到财富管理的世界正在改变。新加入者(如:阿里巴巴的蚂蚁金融服务集团和CharlesSchwab)带着更精简的架构、创新技术和新的数据来源进入市场,这给原有企业带来了巨大压力。同时,客户对个性化服务的期望持续增长,对初始公司的忠诚度下降。据光大银行的调查显示,2016年只有40%的高净值客户只依靠一个财富管理公司,而2011年的这一数据是55%。

另外,财富管理公司面临越来越多的监管审查,以及在某些地区不固定的规章制度,你会发现潜在颠覆性的范围是无与伦比的。财富管理公司可以利用人工智能工具来提高:

1. 信息技术治理:确保新系统使公司能够实现其业务目标。

2. 风险管理:财富管理公司及其客户具有更好地衡量和可视化的全球风险。

3. 监管合规:要么在出现之前确认潜在的合规和报告的问题,要么迅速纠正它们。

文章来源:Gartner研报,文章版权属于作者,文章在翻译过程中有所删减。