国际顶级IT咨询机构Gartner近期发布《中国云 IaaS 市场指南》研究报告,报告对中国市场发展趋势的预测和产品发展方向,并对主要市场竞争者进行了更新。值得一提的是,在去年关注社区云在中国的独特演变(行业云)后,Gartner在今年的市场指南中进一步描述了国内行业云的发展趋势。今天,小编给大家分享一些报告的要点,并简单解读一下:

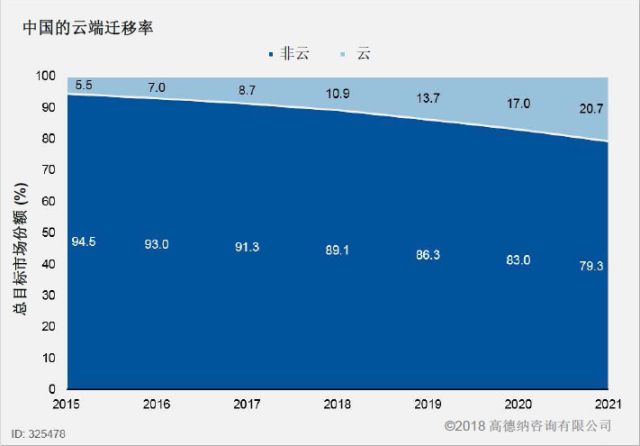

1、到 2021 年,中国的云端迁移率将达到 20.7%。

Gartner预测,到 2021 年中国的云端迁移率将增长至20.7%,其中云 IaaS 增速最快。2017年到2021 年,云IaaS的年复合增长率将达到 43%,总体云服务市场的年复合增长率为35%。这个数据比去年Gartner预测的,未来5年IaaS 28%的复合增长率又有了提高。

Gartner对云端迁移预测,主要是基于市场对云IaaS的旺盛需求。根据研报数据,2017年,大多数大型云IaaS供应商的业务都实现了两位数的增长,使得中国总体云IaaS市场与去年同期相比增长了 50%,从业务增长的角度来看,云IaaS将继续引领中国的云市场。

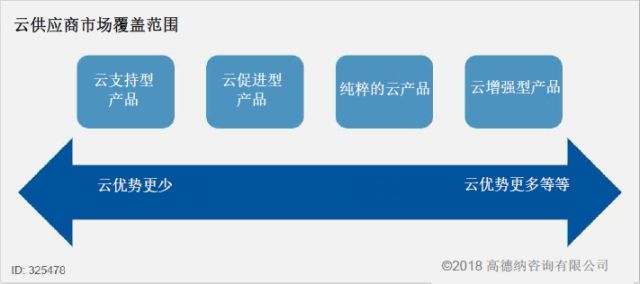

2、超大型规模的云IaaS供应商正在以四类云产品为基础扩展云 IaaS 产品。

早前,Gartner将市场上的IaaS产品分为四类:云支持型产品、云促进型产品、纯粹的云产品和云增强型产品。

① 云支持型产品

主要是指公有云IaaS和扩展包即服务堆栈。国内大多数企业集团仍然倾向于在内部的数据中心运行企业应用,尤其是被高度监管的行业,比如政府、银行等,更青睐在内部或是完全独立的行业云平台上运营企业的所有垂直应用。为此,云IaaS供应商将触角伸向了企业内部部署应用市场,以便赢得更多最终用户的基础架构开支。

② 云促进型产品

主要是指面向社区云或行业云的云IaaS、以及面向托管私有云的云IaaS或云驱动型托管基础架构。很多大型企业不愿意在与未知租户共享的多租户基础架构上运行自己的企业工作负载,认为这是一种高风险的行为。不过,如果该基础架构是与同一社区内通过认证的已知租户共享,他们也愿意将应用托管在共享基础架构上,简单来说就是受同一个监管部门管控的同行。

Gartner认为,未来几年,行业云在IT支出巨大的高度监管行业将呈现增长趋势。

③ 纯粹的云

主要是指公有云中的超大型云 IaaS。虽然企业可以借助公有云在企业外部构建某些私有云产品,但纯粹的云产品一般都是通过公有云交付,它们具备云的所有属性:基于服务、共享、有弹性、按用户计费、自助服务以及通过互联网技术交付。

④ 云增强型产品

主要是指基于供应商云 IaaS 平台、以服务形式交付的数字化服务创新和支持。这类云产品是基于纯粹的公有云平台构建的产品。从业务层面来看,这类云产品可能是一个数字化业务应用,比如利用基础云IaaS和其他云功能为海量网上消费者提供付款服务的支付应用。

Gartner认为,中国的超大型云供应商正在扩展或开发产品,以涵盖以上这四类云产品。

根据图中列出的云IaaS供应商市场覆盖范围的移动方向,从云IaaS的角度来看,越往左移,产品的云可扩展性和云优势越低;越往右移,产品的云可扩展性、云优势和业务优势越高,数字化生态系统越多。比如,兴业数金、平安科技等纯粹的金融服务行业云供应商则主要聚焦云促进型产品和云增强型产品,部分产品可以扩展至云支持型产品。

3、来自高度监管行业的企业(如金融服务机构)越来越多地开始关注行业云产品。

上文讲云促进型产品中提到,Gartner认为,未来几年,行业云在IT支出巨大的高度监管行业将呈现增长趋势。

根据研报显示,2017年,美国有不少政府部门发起的政府项目选择了社区云领域的云IaaS产品。中国的监管机构也倾向于采用与公有云彻底隔离的云IaaS基础架构,特别是高度监管行业的监管部门,强调了公有云可能带来的安全风险,例如金融行业,尤其是银行业。

早前,银监会牵头制定的《中国银行业信息科技“十三五”发展规划监管指导意见(征求意见稿)》中有这样的表述:积极开展云计算架构规划,制定云计算标准,联合建立行业云平台,主动实施架构转型。为此,不少云服务商在单独的云区内开发了行业云产品,主要专注于金融服务行业,并开发了高度定制化的功能,以满足特定的垂直行业监管要求。

以兴业数金“数金云”为例,脱胎于兴业银行银银平台业务,拥有超过10年服务经验,专门为金融机构提供金融行业云服务,截止目前积累了超过350家合作银行和400余项从基础设施到解决方案的服务品种。

目前,国内外所有的云供应商都在服务多样性上持续发力,充实企业自身的云IaaS平台,以满足用户日益多元化的创新需求。