从2017年的营改增到2018年的国地税合并,近两年税务改革上的大刀阔斧让人看到我国规范税收的决心。2018年末,新出炉的《银发[2018]125号 中国人民银行关于试点取消企业银行账户开户许可证核发的通知》(具体相关条款详见下图)又引发热议。乍一看,这只是优化企业开户服务的一项措施,但细读通知,部分条文释放出对于企业账户对私转账从严监管的信号,而“公对私”监管的主要目的便是规范企业税收。那么公转私业务还能不能做呢?本文以兴业数金公司在物流行业的实践为例,探讨在“公转私”监管趋严背景下产业与金融共赢的发展之道。

银发[2018]125号摘要:

(二)第二阶段。

自2018年12月1日起,试点地区银行为企业开立基本存款账户时,除按照第一阶段业务处理办法执行外,增加完善账户管理协议、增加身份验证方式、加强“公转私”管理、健全异常情况处理机制、加强销户管理等试点内容。

三、加强向个人银行结算账户转账管理

银行应当根据企业的注册资金、日常资金支出等,与企业合理约定基本存款账户向个人银行结算账户支付款项的单笔和每日限额。

企业基本存款账户向个人银行结算账户支付款项超出限额的,应当向银行出具付款凭据。无法提供付款凭据,或者提供的凭据无法说明付款用途的真实性和合法性的,银行应当拒绝办理。

企业经营情况和账户使用情况发生变化的,银行可以根据企业申请对限额进行调整。

过去,由于税务监管的漏洞,“公转私”一直是公款私用、偷税漏税、涉黑洗钱的主要途径之一。相对于企业账户,私人账户开户流程简便,收款不需要入账报税,加上私人账户基数大排查难度高,不少企业借助这个监察漏洞,猖狂偷税;货款不走公章、不开票、不上账;付款方公司账户往收款方法人或者关联人员个人账户转私账;将非法所得通过小额高频的对私转账操作洗钱等。但如今,受到技术革新以及监管表态双重因素的影响,“公转私”这种走账形式正在逐步成为税务稽查的重点。

一方面,从技术角度分析,去年金税三期上线以后,税务机关积极拓展跨部门税收合作,完善自然人税收共治体系,实现信息共享。通过税务和银行的合作,运用金税三期的大数据分析,异常的资金流将无处遁形。

另一方面,从监管角度分析,官方也有明确从严监管的趋势。以往虽然大部分银行有规定“单位从其银行结算账户支付给个人银行结算账户的款项每笔超过5万元的,应当向其开户银行提供付款依据”,但实际上,企业可以自主设置对私网银转账限额,银行对此监管较为宽松。然而,上文提到条文指出,“与企业合理约定基本存款账户向个人银行结算账户支付款项的单笔和每日限额”,基本存款账户向个人银行结算账户支付款项的单笔和每日限额不再是企业单方面的系统设置行为,而是银行根据企业的经营状况、业务规模最终确定的一个合理数值,且一旦超出该数值,企业应当向银行出具付款凭据,否则银行“应当”(而不是有权)拒绝办理。

即便如此,有些行业由于行业性质特殊,不可避免地需要进行大额高频的公对私转账,比如物流行业。物流行业是支撑国民经济发展的基础性产业,也是生产性服务业,作为生产和消费的桥梁存在。2017年我国社会物流总额达到252.8万亿元,占GDP比率为14.6%;同期社会物流总费用达12.1万亿元(其中运输费用6.6万亿;保管费用3.9万亿;管理费用1.6万亿),复合年增速为9.2%。中国的物流行业作为一个百万亿级的市场,产业集中度非常低,尤其是公路运输,长期以来一直被贴上“多、小、散”的标签。当前公路物流市场上有超过70万家从业主体,有2000万货运司机,1450万货运车辆,其中95%的车辆为个人所有。换言之,每年有数万亿的公路运输费用是通过“公转私”的方式支付给货运司机的,且这些转账不属于工资发放的范畴。综合来看,在公对私转账管控趋严的背景下,物流领域极有可能会是此项监管的焦点行业之一。

业务流(合同证明)、资金流(银行流水)、发票流(增值税发票的开立和获取)三流统一一直是税务稽查的重点。在面临税务核查时,证明三流一致是企业证明其合法经营纳税的重要标准。基于物流企业对司机付款绝大多数无法获取增值税发票,只要企业没有购买虚假进项发票抵扣增值税,进项发票的比对可以适当宽松,但是业务流和资金流的一致性是企业通过税务核查的必经关卡。

兴业数金聚焦物流行业推出的“链金师”物流产融协同平台,针对整车物流行业的财资管理需求,提供线上结算和现金管理的功能,整合信息流、资金流以及发票流,帮助银行有效监控企业业务。

对物流企业而言,“链金师”可以有效降低税务核查的风险。物流企业通过接入“链金师”的企业,可以基于运单信息发起线上运费支付,运单和银行流水的关联关系一目了然,从而满足税务机关核查的需求,极大地降低了企业税务风险以及应对税务核查的时间和人力成本。

对银行而言,“链金师”可以有效提升监管效率。2018年12月1号,人行开始“公转私”监管的试点,明确了未来的监管方向。与客户直接使用网银/其他没有行业属性的支付产品相比,“链金师”确保每一笔转账都有完整的业务数据作为支撑,能帮助银行有效监管企业的对私转账,即使面临人行核查也有互相匹配的线上数据帮助银行快速准确地提供证据链。

另外,根据2017年12月29日国家税务总局发布税总函〔2017〕579号《关于开展互联网物流平台企业代开增值税专用发票试点工作的通知》,国务院交通运输主管部门公布的无车承运人试点企业可以为运输业小规模纳税人通过本平台承揽的货物运输业务代开专用发票。本通知旨在解决小规模纳税人开增值税专用发票难的问题,可以让符合规定的小规模纳税人更加方便地开具增值税专用发票,为运输服务接收方获取合法合规的进项抵扣提供便利。开展增值税专用发票代开业务的物流企业除了要具备无车承运人资质,还必须确保业务数据、支付数据和代开的发票互相匹配,且实时处于税务机关的监管之下。

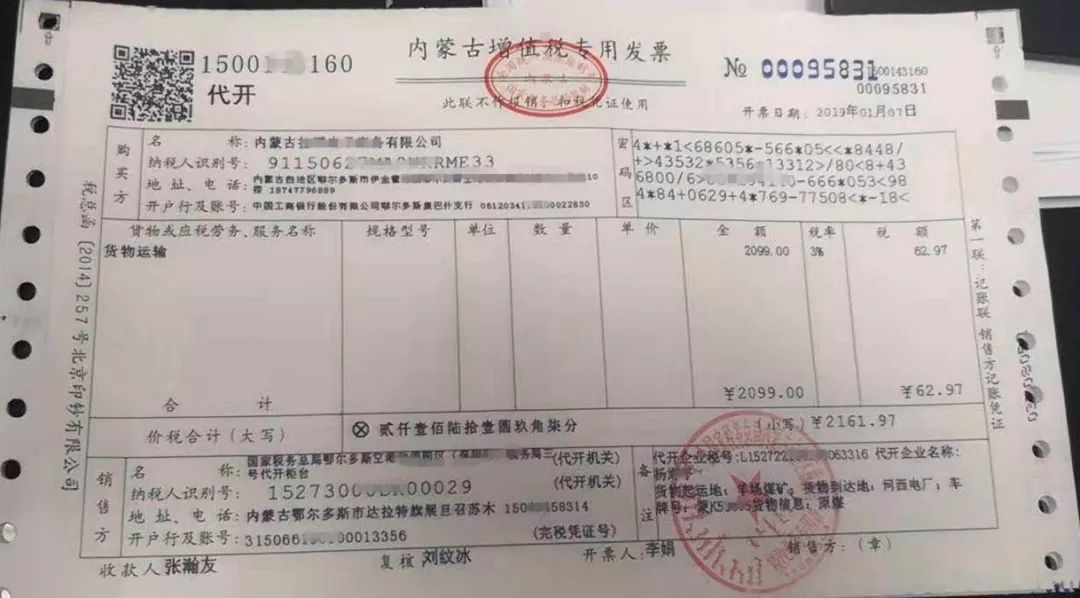

在监管合规的情况下,兴业数金服务的无车承运人客户中,已有多家江苏的物流企业客户凭借“链金师”的业务数据和支付数据,在当地税务部门实现了为平台司机会员代开小规模纳税人增值税发票的业务。2019年开年,兴业数金“链金师”客户又在内蒙古自治区开出第一张无车承运人代开3%增值税专用发票。未来,会有越来越多省市的“链金师”客户开出这样的专用发票。

内蒙古自治区开出的第一张

无车承运人代开3%增值税专用发票

无车承运人企业通过使用兴业数金提供的“链金师”产品,将平台升级为新型线上结算方式,提高了物流企业业务财务协同处理的效率,实现物流、信息流、资金流的三流合一,使企业的业务、财务、和税务清晰明了、互相佐证,有助于企业提高自证合法合规经营的效率,树立良好的企业形象。同时,极大降低了代开发票业务中税务部门监管的难度,为获取合法合规的进项抵扣提供基础和便利。对于银行而言,在服务实体经济时,也更有底气去践行普惠金融。

本文仅就物流行业在“公转私”监管趋严背景下的发展之道进行阐述。事实上,兴业数金一直致力于产业与金融结合的研究和探索,为银行提供针对不同行业的产业金融融合解决方案。

近几年,国家在金融、税收等方面的多项重大举措证明,我国已然迈入“大监管”时代。与此同时,企业与银行面对多项举措,不应只是无理由的退缩,而应 “自证清白”,把注意力放在提高业务财务协同处理的效率上,才能顺应时代潮流,稳健发展。