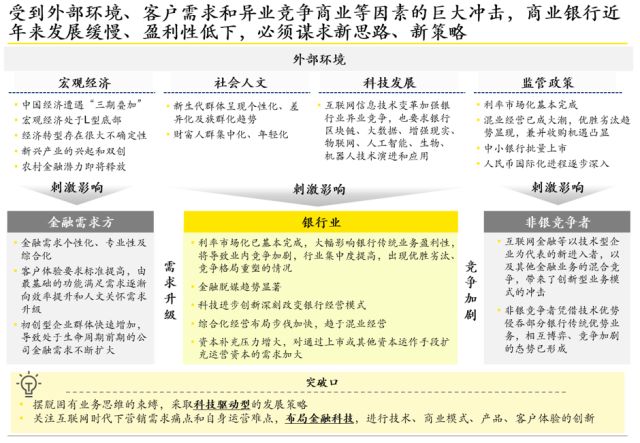

强监管、经济周期、利率市场化、金融脱媒等要素,从未像过去一年那样深刻的影响着银行的资产负债表。一边是原有的商业模式难以为继,另一边是金融科技的全面渗透。无论大行亦或小行,都在寻找着合适自己的突破口。在这个探寻过程中,金融科技则是被最多被提及的关键词。

本文将从银行业2017年年报经营环境和业绩变化出发,梳理总结国有大行、股份制商业银行、中小银行的金融科技转型之路。

一、经营盘点:业绩回暖、盈利困难、压力犹存、分化发展

过去一年,银行业整体表现呈现回暖迹象。主要表现在营收稳定上升,资产质量趋于良好。一个明显的现象则是分化。业绩分化在盈利能力、资产结构、客户构成上得到明显验证。

业务结构上,过去很长一段时间以来的“资产立行”,开始向“存款立行”转变,在同业业务面临史上最严监管的背景之下,传统信贷业务开始回暖,“揽储”成为高压,这点在零售业务领域体现更为明显。在零售端,这种变化带来的是渠道、展业模式、客户接触模式的全面变化,一些金融科技基础较好、投入较多的银行在零售端开始拉开差距。

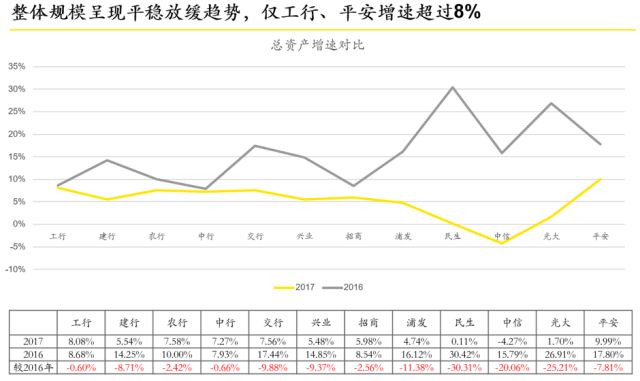

行业整体资产增速平稳放缓,由高速增长转向高质量发展

仅工行、平安总资产规模增速超过8%,中信银行规模负增长

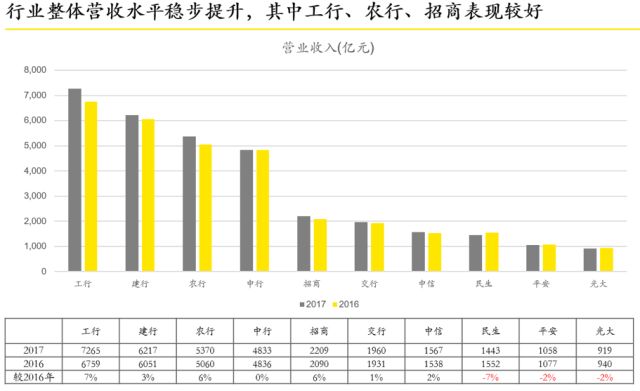

工商银行、农业银行、招商银行营收表现较好

民生银行、平安银行、光大银行呈现下滑

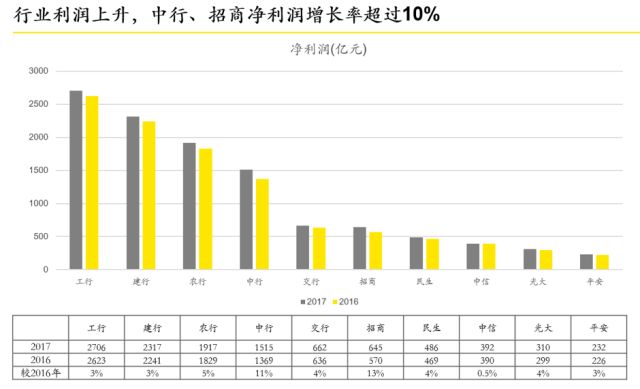

行业盈利水平有所提升,各家行均呈现净利润上升态势

其中,中行、招商表现较为出众,净利润增长率超过10%

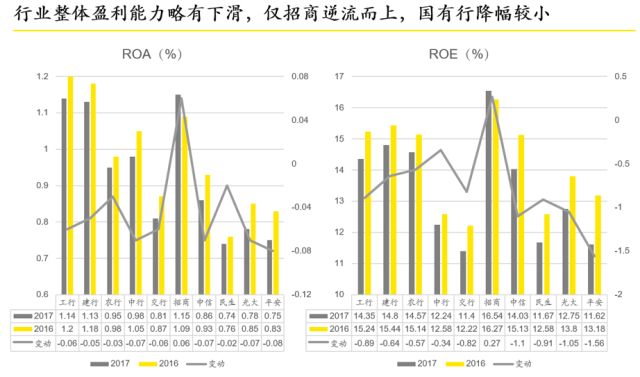

行业整体盈利能力有所下滑,呈现明显分化

盈利性仅招商银行保持进步,国有行中的交行、农行下降幅度较小

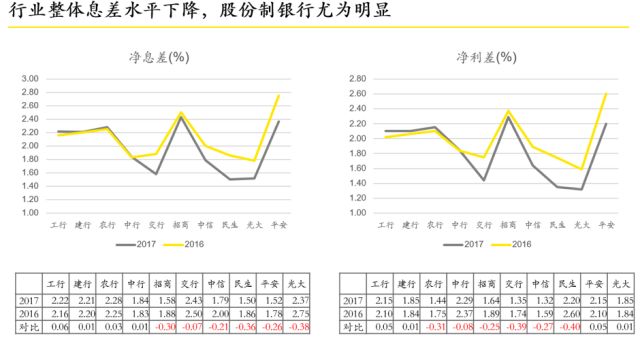

净息差方面,大行表现尚可,股份行有明显下降

股份行净利差基本呈下滑态势。此外,农行、中行净利差水平亦有所下降

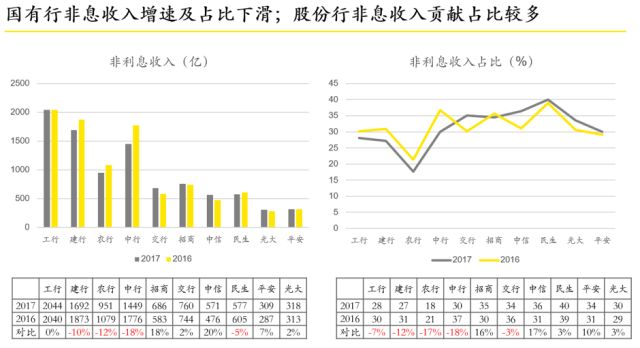

或受理财规模的收缩及减费让利的影响,国有行非息收入增速占比均呈下降态势,股份行非息收入贡献较大

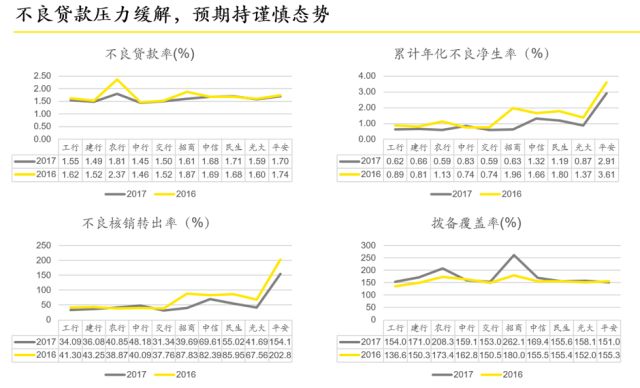

行业不良率、不良净生率呈现下降趋势,不良压力较年初有所缓解

业内不良核销率下降;拨备率依旧提升,对不良预期仍持谨慎态势

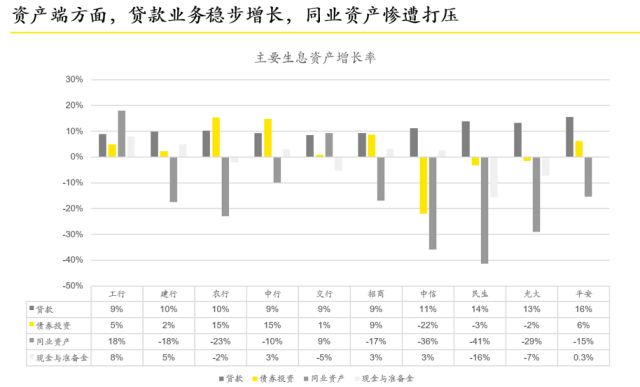

金融去杠杆的环境下,融资需求由表外转至表内、由非标转标

银行资产结构脱虚入实,压缩低收益类的同业资产

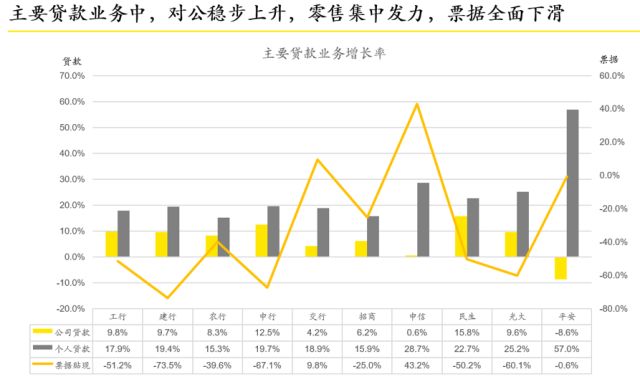

相比对公侧,零售侧发力加大,以平安为代表的股份行在零售贷款规模上同比增幅较大;票据业务除中信以外,规模全面下滑

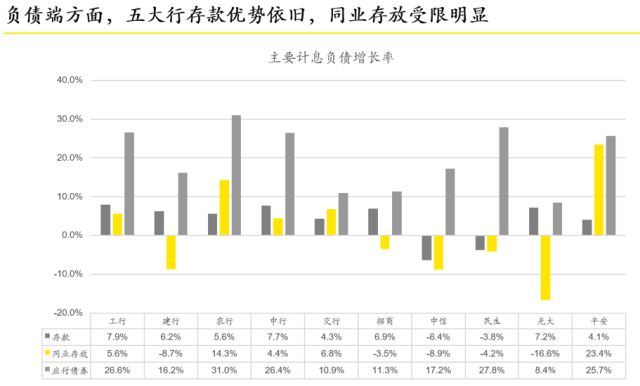

五大行存款优势突出,存款增速显著高于股份行。随着央行对同业负债、同业存单加强规范力度,银行的同业负债增长受到约束,存款成为负债配置的主要方向

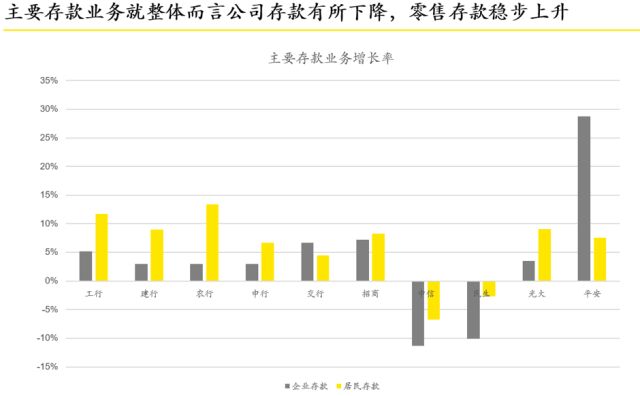

行业主要存款业务整体上呈现对公降、零售升的态势

平安在对公侧存款发力明显;中信、民生整体存款表现不佳,对公侧负增长率超过10%

二、年报梳理:各大行发力金融科技

前述经营环境和监管环境的变化背景下,金融科技成为各家银行普遍选择的突破口。

布局金融科技,强化Fintech能力将成为业内(尤其是大中型商业银行)的核心发展策略。适逢17年年报季,本文选取主要上市银行年报作为研究对象,并基于金融科技公司的视角,梳理相关的战略主张及布局举措(选自17年年报及券商报告),看各家商业银行如何发力金融科技:

国有大行

1.工商银行

(1)整体战略定位

注重通过改革创新激发经营活力。聚焦建设“智慧银行”,加快金融科技创新,组建网络金融部,建立“七大创新实验室”。

(2)主要举措布局

金融科技应用方面,全面布局金融科技各前沿领域,积极探索区块链、人工智能、物联网、云计算等应用场景。

IT架构转型方面,持续推动IT架构转型,率先在行业内建设应用平台云,通过与基础设施云和软件定义网络相结合,实现对基础计算资源和应用资源的动态管理。

应用架构方面,实施主机应用架构优化提升,加大分布式应用,构建大数据云。

2.农业银行

(1)整体战略定位

创造性地运用互联网思维,以“金融科技+”为主线,推进零售业务战略转型,持续巩固和强化零售业务传统优势。

(2)主要举措布局

零售业务方面,积极推进网点智能化转型,加快建设线上线下一体化的现代化服务渠道;全面推广网点标准化转型,加强数据挖掘和精准营销。

跨界合作方面,与百度公司深入合作,开展智能银行项目建设;与华为共同建设新一代基础构架云平台,有效提升资源利用率。

移动互联方面,掌上银行增加指纹登录和二维支付,为“惠农通”服务店打造专属手机移动客户端,构建农行特色的“互联网+三农”移动金融服务体系。

人工智能方面,推广ATM刷脸取款,采用活体检测技术,开展“自助智能语音导航+人脸识别”的掌上银行智能转账交易试点。

区块链方面,首次将区块链技术应用于电商供应链金融领域,上线涉农互联网电商融资产品“e链贷”,推进金融数字积分(简称“嗨豆”)系统建设。

大数据方面,初步建立大数据应用的集中化服务支持能力,建立信用卡数据实验室。

网络安全方面,推进量子通信、动态防御、态势感知、威胁情报等新技术的研发。

联合创新方面,上线众创平台“农银e创”,面向全行员工收集、评选、发布产品创意。

3.中国银行

(1)整体战略定位

既是传统商业银行,又大踏步地迈向手机银行、智能银行和互联网银行。坚持科技引领和创新驱动,在全球范围内成为优质金融服务的提供者、平台连接的缔造者、数据价值的创造者和智能服务的先行者。

(2)主要举措布局

手机银行方面,利用移动互联、大数据、生物识别等新技术,向客户提供“功能完备”、“特色突出”、“技术先进”、“个性定制”的一站式线上金融服务。

智能柜台方面,积极推进线下渠道流程优化和智能化建设,在国际化服务、应用人脸识别和大数据等前沿科技、支持普惠金融、线上线下贯通等方面形成鲜明特色,推动新时代下网点从交易操作型向价值创造型的升级。

4.建设银行

(1)整体战略定位

实施金融科技战略,把握新技术发展方向,抢占金融科技融合发展制高点。

(2)主要举措布局

系统建设方面,建成业内领先的“新一代”核心系统。

网络银行方面,加大网络银行推广力度,深入实施“移动优先战略”,网络银行个人用户2.71亿户,手机银行用户2.66亿户。

大数据平台方面,实施大数据应用项目430余个,持续释放大数据应用要素价值创造力。

产品创新方面,创新推出“龙支付”、“快贷”等产品。

网点渠道方面,99%的网点完成智慧转型,在线运行智慧柜员机4.7万台,覆盖全部网点。

5.交通银行

(1)整体战略定位

全方位地拥抱金融科技发展潮流。

(2)主要举措布局

体制建设方面,2010年成立产品创新与推进委员会,从战略层面持续推进业务和产品创新,成立的531工程及创新实验室搭建了金融业务处理、人工智能、生物技术、区块链、大数据、云计算等金融科技技术平台,为探索金融科技创新提供了坚实的技术基础。积极顺应数字化发展趋势,先后成立互联网金融中心、线上金融业务中心。

网点服务方面,推进网点服务智能化和轻型化发展,以智能机具为载体,通过引入人脸、指纹等生物识别技术,远程智能服务等技术。

线上渠道方面,重点打造手机银行APP、买单吧APP,两个应用平台的市场影响力和活跃客户数均居于行业前列。

产品创新方面,推动手机银行、银银平台等重点产品创新。业内首推“手机信用卡”,实现从发卡到使用的“杪批秒用”服务,全年发卡量近 300万张。

银银合作方面,银银平台合作客户数达533家,较年初增加204家;“银银智道”同业财富管理平台实现同业存款线上化交易,上线银行客户达230家;全面启动面向中小银行的科技输出、培训输出和研究输出,推动银银合作从“融资”向“融智”升级。

跨界合作方面,先后与苏宁、唯品会等达成战略合作,探索金融与科技的共赢发展格局。

股份制银行

1.招商银行

(1)整体战略定位

明确将金融科技变革作为未来三到五年工作的重中之重,要举全行之力打造“金融科技银行”,作为“轻型银行”战略的深化,通过对标金融科技企业,在理念和方法上作出 根本性转变,推动自身经营模式的转型,实现向“金融科技银行”的转型,让金融科技成为战略转型下半场的“核动力”。

(2)主要举措布局

资金投入方面,设立“金融科技创新项目基金”专项用于金融科技投入,助推招商银行金融科技创新。

商业生态系统方面,对内打破以封闭的账户体系为基础的经营逻辑,向开放的用户体系转换,把招商银行 App、掌上生活App从交易工具转向经营平台;对外以线上线下融合的思维引流量、拓场景,开放招行 API。

基础设施方面,对标金融科技公司,提升 IT 基础能力,在移动技术、云计算、大数据、人工智能、网络安全、区块链等领域加大投入,推动招行金融科技基础设施向互联网转型。

敏捷发展方面,对标金融科技公司,建立 IT 双模研发体系,引入项目制形成全新形态的科技与业务的融合机制,不断深化 IT 与业务的融合,提升业务敏捷能力,不断提升组织对于客户需求的响应速度和服务的持续迭代改进能力。

创新孵化方面,对标互联网企业创新机制,在内部建立金融科技创新孵化平台,为金融科技创新项目提供全面孵化支持,为创新项目注入新能力新资源。

RPA方面,率先在国内金融业引入 RPA技术,在对 188 个 RPA技术应用场景梳理的基础上,在运营管理中选取内部账户余额核对、人民币账户备案、外汇网上申报三个场景开展试点,单笔业务处理耗时缩短 65%-95%,后续 RPA 技术将全面扩展到整体后台运营环节。

智能投顾方面,打造契合国情的“人+机器”智能化投资模型,为更广泛客户提供了低门槛、高质量的专业理财投顾服务。

风控智能方面,打造风控智能化引擎,实现风控全流程的数字化决策能力,打造大资信实时风险决策引擎,整合信息资源,运用大数据、人工智能等技术,具备了毫秒级查询和亿级数据计算的能力。

大数据方面,进一步整合大数据客户画像,在内部数据基础上,扩展了 3,000 万家企业的工商变更记录、招中标、土地招拍挂、新闻资讯、法院执法、投融资事件等行外事件,实现了每月 25 万多条商机信息的持续抓取和推送,提高了对客户的实时感知能力。

客户体验方面,在客户服务接触层,利用线上平台和线下实体网点实现 O2O 场景服务,运用自然语言处理和深度学习技术,打造机器人服务平台;在客户服务支撑层,利用大数据和人工智能技术,打造更加高效、智能的服务支撑体系,承接前台的服务流程。

2.中信银行

(1)整体战略定位

大力促进金融与科技融合,建设“未来银行”,加速构建移动化、智能化、数字化、平台化的金融科技融合发展体系。

(2)主要举措布局

云架构方面,初步完成 IT 基础架构由传统架构向云架构转型,建成了基于X86架构的IaaS平台并向全行提供云服务,积极推进以容器技术为突破口的 PaaS 平台建设。

大数据方面,基于 AI 技术搭建机器学习平台,利用大数据开展零售精准营销,完成了基于开源框架的大数据平台、机器学习平台搭建,有力支持了智能化建模和精准数据分析、基于统一用户画像的精准营销、以及基于大数据的实时风险管控。

区块链方面,适用于银行业务特征的分布式数据库研发实现突破,并已在金融同业平台、客户积分平台等项目上充分验证;推出了国内首个基于区块链技术的信用证试点应用,改变了银行传统信用证业务模式。

智能投顾方面,发布了基于人工智能+量化技术的智能投顾产品,为客户提供一键式个人财富解决方案。

支付创新方面,推出自主研发支付工具“中信e付”,实现基于中信卡、银联卡的现金、积分、权益的混合支付。

跨界合作方面,与百度共同设立的国内首家独立法人制直销银行——百信银行,与腾讯公司签署了金融科技深化业务合作协议,探索互联网和银行的共赢合作新模式。

3.民生银行

(1)整体战略定位

成为民营企业的银行、科技金融的银行、综合服务的银行。成为科技金融的银行,构建“One E-CMBC”互联网金融体系,加速新技术带来的金融服务创新,跨界合作构建产业互联网生态圈。

4.平安银行

(1)整体战略定位

在“科技引领、零售突破、对公做精”转型战略指引下,高度重视科技创新和技术运用,全面推进智能化零售银行转型。

(2)主要举措布局

零售 APP 应用方面,原“口袋银行”、“信用卡”和“平安橙子”三大 APP 顺利整合成为口袋银行 4.0,全面应用指纹、声纹、人脸识别技术。

线下网点方面,全面打造智能化网点,首家纯零售新门店“广州流花支行”正式开业。

大数据方面,新口袋银行 APP可根据客户的交易记录与风险偏好、为客户提供个性化的产品投资组合方案,利用大数据分析技术、分析客户需求,最终通过 APP 推送、呈现,客户仅需一键即可触达各项服务。

智能投顾方面,“AI+投顾”针对不同类型客户的差异化需求提供个性化投顾建议,同时口袋银行迭代上线推荐组合、保险专区、投顾直播、专业资讯等新功能,支持一键产品组合下单。

智能风控方面,“AI+风控”部署风险模型,全方位监控和评估风险。

RPA方面,“AI+机器人小安”已进驻口袋银行 APP,“线下智能机器人”已在网点参与互动营销。

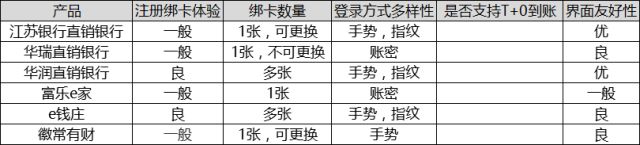

城商行/农商行

1.宁波银行

(1)整体战略定位

以“融合创新、转型升级”为发展方向,长期以来,公司将科技作为银行最重要的生产力之一,加强投入,提升水平。

(2)主要举措布局

金融云方面,《城商行互联网+应用在金融云架构模式下的探索与研究》课题获中国银监会 2017 年度银行业信息科技风险管理课题研究二类成果奖。

大数据方面,通过大数据线上获客,投产客户信息工厂 ECIF、视频认证平台、大数据风控三期系统等,为精准获客、风险控制、客户营销与服务等重点业务领域提供有效支撑;自主研发的个人 CRM2.0、基于大数据技术的数据仓库 3.0、外部数据统一接入平台等系统,达到业内领先水平。

国际业务方面,依托金融科技全面升级e国结、微国结两大线上渠道服务,推出e速汇、微追踪、微提醒等功能,形成特色服务品牌。

平台化战略方面,持续推进网点自助平台二期、企业银行 2.0、智能支付、基金代销 3.0、票交所直连、Summit 升级等项目建设,专业支撑各项业务发展。

2.无锡农商行

一是大力提升应对前台部门需求的响应速度,提高系统运行效率,保障以客户为中心的目标的实现;二是进一步完善全行科技系统的管理体系,提升科技系统的管理效率。

3.江阴农商行

坚持“普惠金融的践行者、科技金融的紧随者、创新金融的融合者”的战略发展方向。

三、专题评论:持牌金融科技的崛起

综上归纳可见,领先商业银行对于金融科技的认识,已上升到整体战略的高度。例如,年报显示工行将“智慧银行”作为战略主张,并对此进行战略落地举措拆分:加快新技术研究应用、加速IT架构转型、打造七大创新实验室。

如今,这些银行已经具有明确重点发力的技术应用领域,(如开放银行API、流程机器人自动化RPA、人工智能、区块链等等)在金融科技领域中积极对接合作伙伴,并已陆续实现具体落地成果。

除了技术应用层的发展,领先商业银行更是不约而同在商业运营布局上花血本、下重金。以组织机构变革为例,平安金融壹账通、招银云创等银行系金融科技公司的成功表明了:银行要想打好金融科技这场硬仗,就必须成立并投资组建专业的团队、机构子公司。

而就在18年4月,建行旗下的建信金融科技正式成立,标志着国有大行正式抵达金融科技战场。注资16亿的建信金科继承建行刚竣工的新一代核心系统以及直属7家开发中心和1家研发中心的技术力量。不仅如此,建信金科刚揭牌初期规模便达到3000人,在银行系同业对手中占压倒性优势。定位于“赋能传统金融的实践者、整合集团资源的链接者及推动银行转型的变革者”,建信金科将在服务建设银行集团及所属子公司的同时,开展科技创新能力输出。

四、展望

在过去,互金系、民营系金融科技公司凭借相对灵活的资本操作、敏捷的人才运营机制以及徘徊于监管边缘的运作方式,获得了一定程度上的先发优势并逐步发展壮大,受制于体制与企业惯性的传统金融机构未曾迅速应对,导致迫于无奈不得不进行合作。

而如今,在强监管政策清扫的浪潮下,回归金融本源、深化金融本质的呼声高涨。一度被业内认为“遭受互联网企业冲击颠覆”的商业银行,必将凭借着持牌优势、金融领域的用户积累和数据沉淀,点燃反击的狼烟。

(文中银行金融科技布局文字内容,摘自各大行2017年年报。)