在供应链条中,核心企业通过拖欠中小企业账款或提前要求预付账款,导致中小企业资金紧张。中小企业信用评级难以提高,在银行用资产抵押进行大额贷款时受到限制,资金缺口为企业带来生存危机。由此,物流金融顺势而生。

广义层面来说,物流金融指代面向物流运营的整体操作过程,通过有效利用物流相关的金融产品,全面整合物流、信息流、资金流,有效调整在实际情况中供应链资金的运作情况,进而高效提升资金运作的效率。

物流业与金融业在相互协调、相互促进的环境中共同发展。中国目前的物流企业参与物流金融服务可有效降低客户在交易过程中的资金成本,帮助企业减少虚假信息产生的金融风险。在这种趋势下,物流金融服务已逐渐成为中国物流企业的重要商业模式。

物流金融发展模式

物流金融最基本的模式是仓单质押模式,在此基础上衍生出其它不同的创新型物流金融模式。

按照金融机构参与度分类,物流金融模式有资产流通模式和资本流通模式两种,具体分析如下。

(一)资产流通模式

主要特点:金融机构不直接参与该模式,由物流企业做担保为需要融资的企业提供贷款。资产流通模式分为两种,即信用证担保模式和替代采购模式。

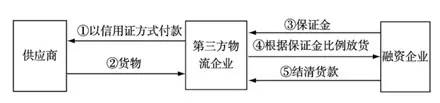

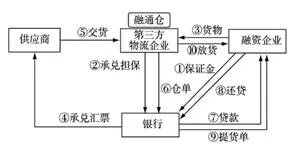

1.信用证担保模式。信用证担保模式业务流程如图3-1所示。

采用此种业务模式的前提是物流公司对融资企业的经营和信用状况十分清楚,不存在信息不对称的情形。这种模式主要风险在于:一是信息不对称;二是在流通销售环节中,商品本身出现问题。

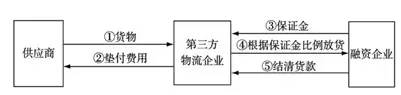

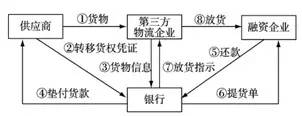

2.替代采购模式。替代采购模式业务流程如图3-2所示。

此种业务模式对于第三方物流企业而言能有效吸引客户,但它需要物流企业有充足的周转流动资金来垫付货款及物流费用。另外这种模式需要货物能流通变现,因此物流企业必须要有较高的控货水平和技术条件。

(二)资本流通模式

资本流通模式主要指第三方物流企业将自身作为一个平台,帮助金融机构与企业更好地交流与合作,并以提供担保的方式协助中小企业融资。资本流通模式主要有仓单质押、垫资—代收货款、买方信贷、垫付货款和授信融资五种模式。

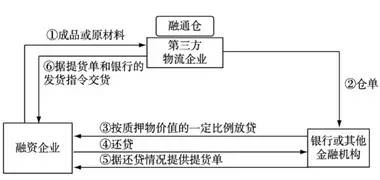

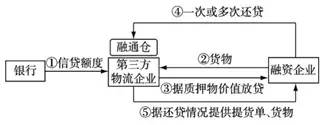

1.仓单质押模式。仓单质押模式业务流程如图3-3所示。

物流企业在传统的仓单质押模式中主要提供融通仓服务和监管货物。对于第三方物流企业而言,仓单质押业务的风险主要包括融资企业的资信风险、质押商品的选择风险以及商品监管风险。

2.垫资—代收货款模式。垫资—代收货款模式业务流程如图3-4所示。

在该项业务中,第三方物流企业可以利用延迟支付的资金来开展企业的贷款服务。该模式的相对风险较小,物流企业可以有效控货和资金,并避免受到供应商与融资企业的联合欺诈。

3.买方信贷模式。买方信贷模式业务流程如图3-5所示。

在该种模式下,第三方物流企业主要风险在于融资企业的信用风险和担保商品的选择风险。

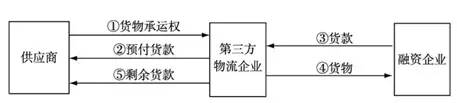

4.垫付货款模式。垫付货款模式业务流程如图3-6所示。

在垫付货款业务中,第三方物流企业间接参与产品销售,这种模式极大地拓展了公司的业务规模从而获取新的利润增长点。在该模式下,物流企业最大的风险来源于信息不透明与货物交换错误。

5.授信融资模式。授信融资模式的业务流程如图3-7所示。

在这种模式中,第三方物流企业可以便捷地帮助中小企业向银行贷款,这有助于物流企业提升竞争力,提高供应链的运行效率。

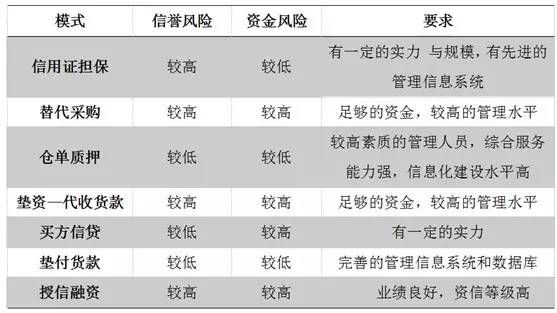

各模式下的风险分析及对物流企业的要求

国内物流金融发展情况

长期以来,物流金融一直是国外数家知名物流企业的第一利润来源,例如全球最大的航运公司马士基集团和快递巨头UPS都有自己的金融板块。

近年来,国内物流金融业务有越来越多的创新实践。目前几乎所有的国内银行都开展物流金融服务,部分物流企业,如中物储、天津港、顺丰快递、怡亚通等也都开展了类似服务。

物流企业在物流业务中有着各自不同的优势,利用独有优势可以开展自有的金融模式。

模式一:以中国物资储运为代表,中国物资储运作为仓储型龙头物流企业,专门设立了子公司中储发展股份有限公司。其依托分布在各主要城市中的大中型仓库,通过子公司开展金融业务,业务重点为仓单质押、动产抵押等典型物流金融业务。中国物资储运与工商银行、中国银行、交通银行等二十余家金融机构签署了合作框架协议,预计年融资规模1000亿元。根据公开资料显示,其已在有色等大宗生产资料的质押融资业务形成了一定竞争力。

模式二:以天津港为代表。港口物流企业有着丰富的港口资源,天津港再依托散货交易平台,通过合资的天津港财务有限公司从事金融业务,重点推行动产质押融资、质押监管等物流金融业务。2014年贷款服务达22.26亿元。

模式三:是以顺丰快递为代表的第三方快递企业。顺丰依托全国5000多家配送网点,以货款代收、预付货款、顺丰专用储值卡为重点推进物流金融业务。

模式四:以怡亚通为代表的物流企业。怡亚通依托完善的一站式供应链服务平台,设立子公司开展金融业务,专注于存货融资、应收账款融资,推进供应链金融业务融资,以配套资金服务于整个供应链的运作管理,从而进一步打通供应链全环节,更好地维护怡亚通与客户联系。2016年怡亚通业务量为753.49亿人民币,营业收入为582.91亿人民币,净利润6.63亿人民币。

随着互联网技术在商贸、物流、金融等领域的广泛应用,使得物流金融市场格局发生了巨大的变化。越来越多的电商平台、企业涉足物流金融服务领域,使得商业银行面临着异常激烈的市场竞争。唯有紧跟时代步伐,有效利用互联网技术和平台,不断进行物流金融服务产品创新,才能获得一定的竞争优势。

而随着各大商业银行不断推出线上产品创新参与竞争,物流金融领域必将成为抢夺先机的宝地。

PS:点赞达标,将专门推出一篇国内两大物流金融龙头的行业案例哦。

本文作者:兴业数普惠金融事业部 邱姗姗

文章部分内容参考:基于第三方物流企业的物流金融创新模式及其风险分析