机器人说 | 一款资产配置的神器,附业绩秘密

兴业数金首款资产配置机器人即将上线!

产品10月份业绩披露,让大家先睹为快!

兴业数金资产配置机器人(Asset Allocation Robot,以下简称“AAR”)以国内公募基金为标的,由基于递归神经网络的算法模型驱动生成基金投资组合,结合投资者行为标签进行用户画像,自动推送给投资者适配组合,包括大类资产类型及子类资产基金的配比,并自动跟踪市场变化,对资产配置和投资组合进行动态再平衡。

最新配置结果:基于截止10月底的基础资产市场信息,AAR给出的分类配置结果如下:对经用户画像后识别出的低风险投资者来说,其大类资产配置以货币和权益类基金为主,货币基金居于绝对主导(占比88.3%);对于识别出的中风险投资者来说,AAR大幅降低对货币基金的投资(占比64%),增加对权益类基金的投资;而对于高风险的投资者,AAR以权益类基金投资为主(占比94%)。固定收益类资产在货币政策中性偏紧的大环境下全年表现低迷,已经被自动调出各类投资组合,而以黄金为代表的另类资产目前仍处于震荡行情,AAR对此持观望态度。

最新配置业绩:最近一个月,AAR对识别为低、中、高风险层级投资者推送的组合分别获得1.01%、2.35%和6.1%的累计收益率,同期沪深300、上证综指、中证500累计收益率分别为3.21%、0.56%和-1.77%;AAR三类投资组合的最大回撤分别为0.12%、0.19%和0.32%,而沪深300、上证综指、中证500最大回撤分别为0.44%、0.78%、3.12%;AAR三类投资组合的年化波动率分别为1.31%、2.51%、7.25%,而沪深300、上证综指、中证500指数年化波动率分别为4.30%、3.70%、10.08%,AAR在获得较高收益同时体现了很好的规避风险的能力。

AAR研制综述

1、AAR特点

算法驱动:AAR将大数据、机器学习算法、量化分析模型相结合,完全在算法模型和数据的驱动下生成大类资产及子类基金的配置结果,自动确定各资产组合中基金的类型及数量,无须人为决策因素介入。

个性化配置:AAR从风险层级、预期收益、流动性需求等多维度对用户进行识别和画像,实现对不同类型用户的自动识别,AAR根据用户特征自动生成定量的适配投资组合,真正实现千人千面。同时,投资组合还会根据用户属性及金融市场的变化进行动态调整,始终确保推送给用户最适配组合。

图 1:AAR全流程自动化配置

2、AAR原理

① 算法智能化用户识别与资产分类

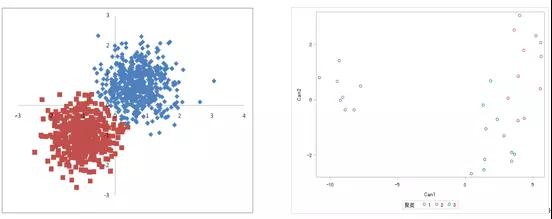

在用户端,AAR利用聚类算法、无监督排序选择等算法模型深入分析用户行为、交易数据,对用户进行精准画像,更加智能化地识别用户的风险层级,提升判断的专业性与科学性。

图 2:无监督学习算法智能化识别用户

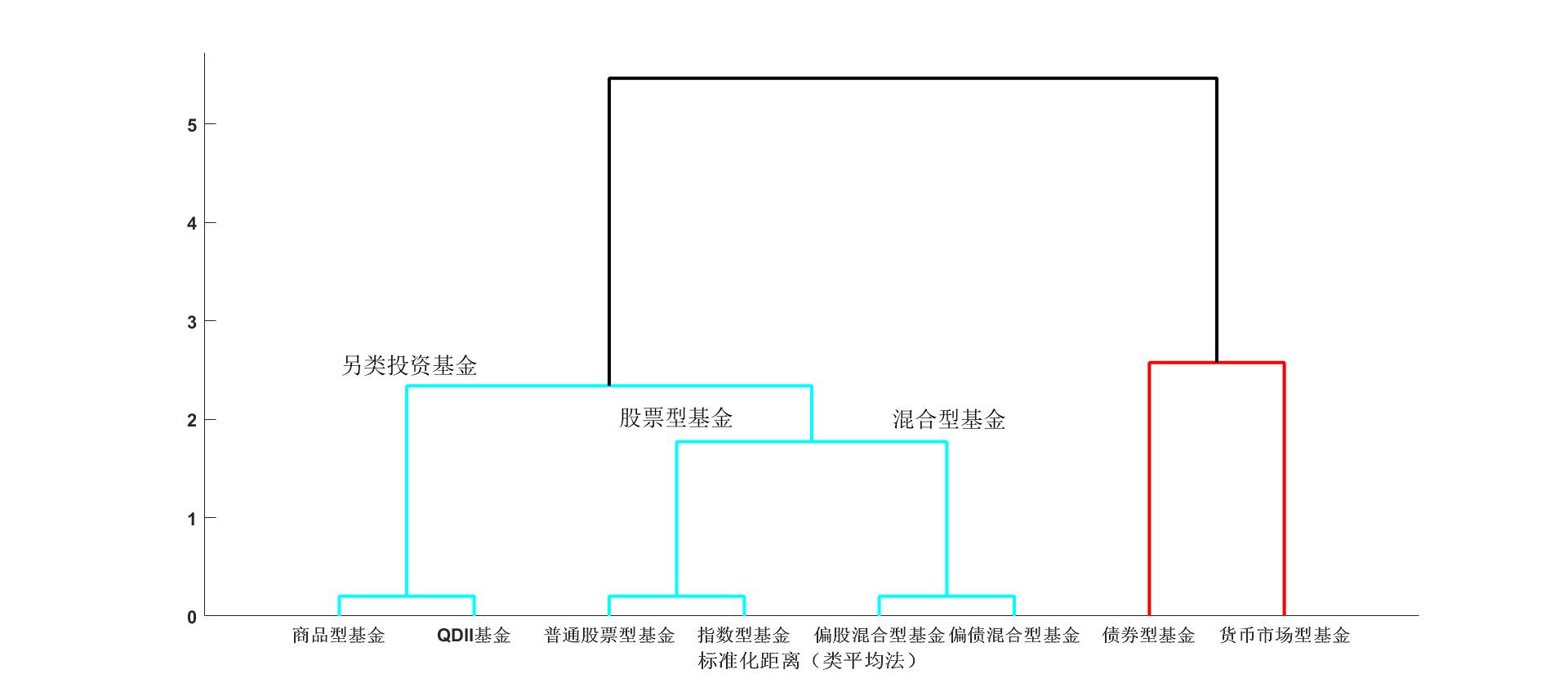

在资产端,AAR通过层次聚类算法将基金按大类资产分成五类:另类型、股票型、混合型、债券型和货币市场型,混合型分为偏股混合型和偏债混合型,股票型再分为普通股票型和指数型,另类资产包括商品型和QDII。基于层次聚类算法的分类可以降低大类资产间的相关性,且使各类资产的风险特征存在显著差异。

图 3:层次聚类算法对大类资产的识别

② 递归神经网络算法改进BL模型

传统马科维茨模型是现代资产配置理论(MPT)理论的雏形,其以收益率和波动率去刻画资产的特征,运用二次规划算法寻找最优配置。该框架下的模型最明显的缺陷是对输入参数十分敏感,模型表现取决于对预期收益和波动率的估计是否准确,为了提高参数估计的准确性和稳健性,AAR引入Black-Litterman模型(简称B-L),用一致预期去修正收益和波动率的预测值。考虑到金融市场的时变性,每当新的数据公布,预测值随时可能失效,AAR利用递归神经网络实现能在时变中保持最优估计的功能,从时间序列数据中排除干扰噪声,识别金融市场中的模式形态,通过海量数据滚动训练不断修正对于参数的最优估计,从而给BL模型持续提供最精准的输入参数,获得动态最优的投资组合配置。

③ 用户端与资产端映射形成3D有效边界

每个投资者有不同的风险偏好、收益目标和流动性需求,机器人会自动识别这些约束条件,调用算法引擎给不同投资者推送不同的配置结果。不同投资者的需求对应投资组合的收益、风险、流动性维度形成了一个动态变化的三维有效边界,曲面上组合都是最优投资组合,AAR通过后台算法驱动的计算引擎实现了前端资产配置结果千人千面、千时千面的功能,达到了为投资者量身定制投资组合,并且不定期地进行再平衡的目标。

AAR的大类资产配置结果

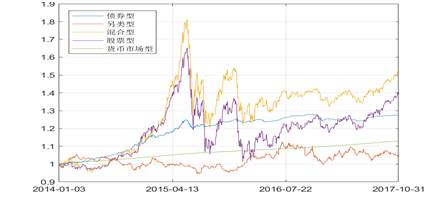

图 4:截止10月份大类资产市场表现

大类资产在2017年10月走势各不相同,股市震荡上行,债市和大宗商品表现欠佳,货币市场稳中上升。AAR及时捕捉各类资产市场行情变化,对金融市场进行智能化认知、识别,自动调整各类投资者的资产配置比例。以下从大类资产的层面来看,AAR对不同类型投资者的持仓进行差异化动态调整的情况如下:

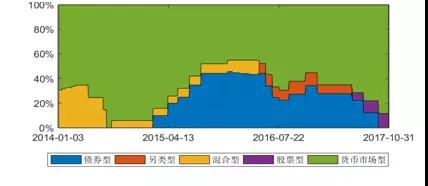

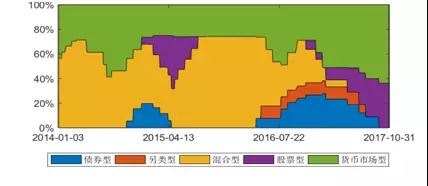

1、低风险层级投资者推送组合的历史仓位变化

图 5: 低风险投资者推送组合的大类资产仓位变化

对于识别为低风险层级的投资者,主要配置收益较稳定的资产类型。随着货币市场收益率在近期的走高,AAR自动增加了货币市场基金的配比,同时在债券收益率走低的情况下自动降低了债券型基金的配置比例,提高了权益型基金的配比。最终配置比例为货币基金比重为88.3%,而权益类基金配置比重11.7%。

2、中风险层级投资者推送组合的历史仓位变化

对于识别为中风险层级的投资者,AAR平衡不同风险类型资产的配比,在货币市场向好、债市下跌的形势下完全调出了债券型资产,增加货币基金的配比至64%,同时自动将权益型基金配置比重提高到36%。

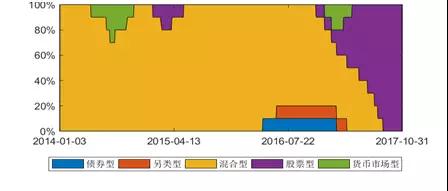

3、高风险层级投资者推送组合的历史仓位变化

图 7:高风险投资者推送组合的大类资产仓位变化

对于识别为高风险层级的投资者,AAR会自动增加较高风险类型基金的比例,在大宗商品表现欠佳的情况下,组合配置全部为股票型基金。

AAR各类投资者推送组合的业绩表现

AAR能对不同类型投资者进行识别,将用户智能分为10个风险层级,在预期收益和流动性需求一定的情况下,对各风险层级的用户进行不同的组合配置,也会有差异化的表现。

从2017年10月份当月表现来看,兴业数金AAR对识别为低、中、高风险层级不同投资者推送的组合分别取得了1.01%、2.35%、6.10%的累计收益,而同期沪深300、上证综指和中证500累计收益为3.21%、0.56%、-1.77%;从最近一年来看,数金AAR累计收益分别为4.9%、7.2%、25.3%,基准累计收益为2.6%、2.7%、11.4%,组合收益无论是当月,还是最近一年均稳定跑赢基准指数。与各类基准指数相比,AAR配置组合的波动率大幅减低,体现了很好的稳定性和抗风险能力,具体业绩披露如下:

1、各风险层级投资者组合10月业绩披露

表 1:各风险层级投资者推送组合10月业绩披露表

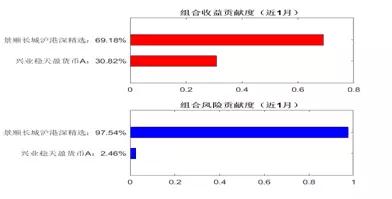

2、不同类型投资者推送组合的表现及业绩归因

① 低风险层级投资者推送组合的表现及业绩归因:

图 8:低风险层级投资者推送组合近一年表现

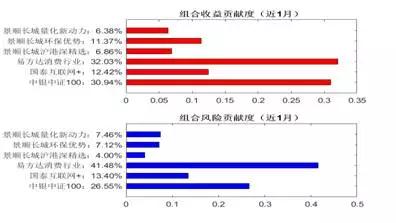

图 9:低风险层级投资者推送组合近1月业绩归因

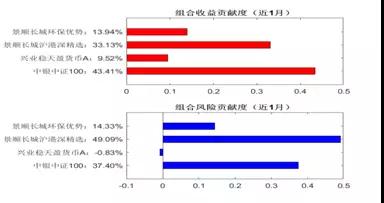

② 中风险层级投资者推送组合的表现及业绩归因

图 10:中风险层级投资者推送组合近一年表现

图 11:中风险层级投资者推送组合近1月业绩归因

③ 高风险层级投资者推送组合的表现及业绩归因

图 14:高风险层级投资者推送组合近一年表现

图 15:高风险层级投资者推送组合近1月业绩归因

文章作者:兴业数金算法金融实验室