机器人说 | 资产配置神器12月佳绩

持续关注兴业数金的伙伴一定知道

兴业数金首款资产配置机器人即将上线

并且已经陆续公布过两份业绩报告

《机器人说 | 一款资产配置的神器,附业绩秘密》

《机器人说 | 再披露!资产配置神器最新业绩》

对待产品,我们一直很严谨

今天,我们再次呈上一份

12月最新业绩报告

邀你观摩!

兴业数金资产配置机器人(Asset Allocation Robot,以下简称“AAR”)以国内公募基金为标的,由基于递归神经网络的算法模型驱动生成基金投资组合,结合投资者行为标签进行用户画像,自动推送给投资者适配组合,包括大类资产类型及子类资产基金的配比,并自动跟踪市场变化,对资产配置和投资组合进行动态再平衡。

最新配置结果:基于截至12月底的基础资产市场信息,AAR给出的分类配置结果如下:对经用户画像后识别出的低风险投资者来说,其大类资产配置以货币类基金为主,适当配置权益类,货币基金居于绝对主导(占比88.46%);对于识别出的中风险投资者来说,AAR降低对货币基金的投资(占比64.6%),增加对权益类基金的投资;而对于高风险的投资者,AAR以权益类基金投资为主(占比94.4%)。固定收益类资产在货币政策中性偏紧的大环境下全年表现仍不佳,已经被自动调出各类投资组合,而以黄金为代表的另类资产目前仍处于震荡行情,AAR对此持观望态度。

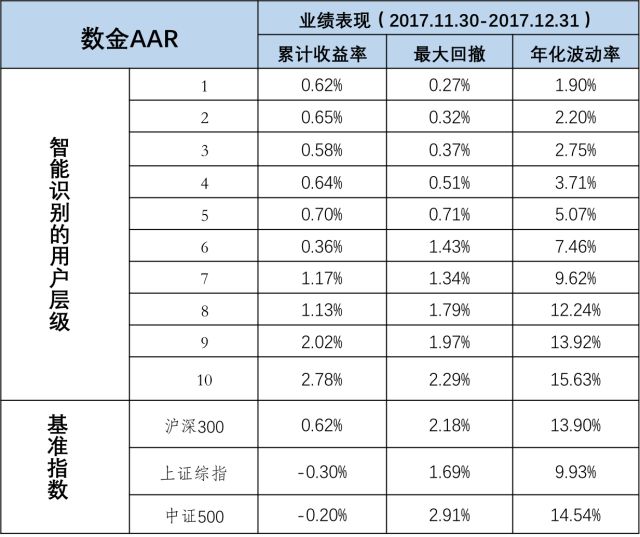

最新配置业绩:最近一个月,AAR对识别为低、中、高风险层级投资者推送的组合分别获得0.62%、0.70%、2.02%的累计收益率,同期沪深300、上证综指、中证500累计收益率分别为0.62%、-0.30%和-0.20%;AAR三类投资组合的最大回撤分别为0.27%、0.71%、1.97%,而沪深300、上证综指、中证500最大回撤分别为2.18%、1.69%、2.91%;AAR三类投资组合的年化波动率分别为1.90%、5.07%、13.92%,而沪深300、上证综指、中证500指数年化波动率分别为13.90%、9.93%、14.54%,AAR在获得较高相对收益同时体现了很好的规避风险的能力。

一、AAR的大类资产配置结果

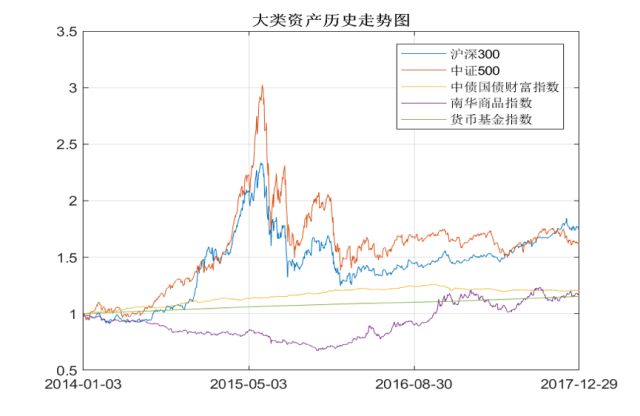

图1:大类资产市场表现(截至2017年12月)

大类资产在2017年12月走势各不相同,A股市场呈现十字阴线,持续震荡中微跌,债市和货币市场企稳微涨,大宗商品震荡下跌。AAR及时捕捉各类资产市场行情变化,对金融市场进行智能化认知、识别,自动调整各类投资者的资产配置比例。以下从大类资产的层面来看,AAR对不同类型投资者的持仓进行差异化动态调整的情况如下:

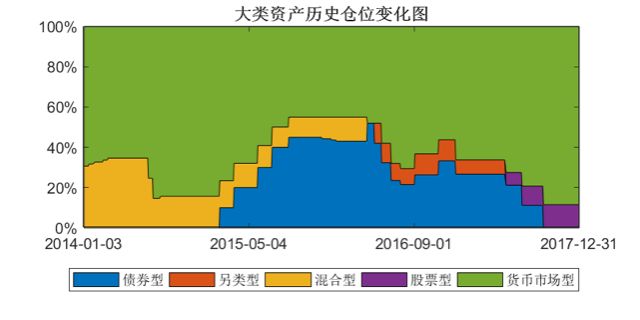

1、低风险层级投资者推送组合的历史仓位变化

图2:低风险投资者推送组合的大类资产仓位变化

对于识别为低风险层级的投资者,主要配置收益较稳定的资产类型。随着货币市场走势的稳定,AAR基本维持货币型基金的配比,最终配置比例为货币基金比重为88.46%,而权益类基金配置比重11.54%。

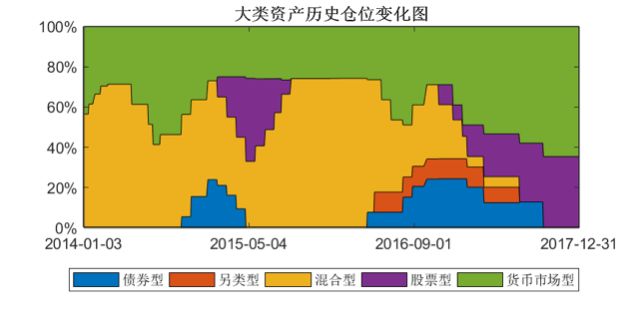

2、中风险层级投资者推送组合的历史仓位变化

图3:中风险投资者推送组合的大类资产仓位变化

对于识别为中风险层级的投资者,AAR平衡不同风险类型资产的配比,在货币指数微涨,股市震荡微跌的形势下,略微提高货币基金的比例至64.6%,同时将权益型基金配置比重自动调整为35.4%。

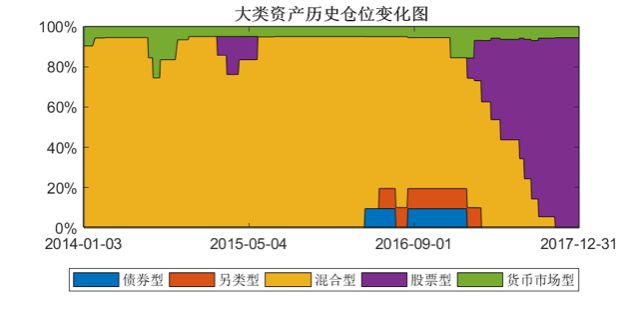

3、高风险层级投资者推送组合的历史仓位变化

图4:高风险投资者推送组合的大类资产仓位变化

对于识别为高风险层级的投资者,AAR会自动配置更多比例较高风险类型的基金,本月ARR自动增加了权益基金的比重至94.4%以寻找股票市场更多的机会,将货币型基金的配比调整为5.6%。

二、AAR各类投资者推送组合的业绩表现

AAR能对不同类型投资者进行识别,将用户智能分为10个风险层级,在预期收益和流动性需求一定的情况下,对各风险层级的用户进行不同的组合配置,也会有差异化的表现。

从2017年12月份当月表现来看,兴业数金AAR对识别为低、中、高风险层级不同投资者推送的组合分别取得了0.62%、0.70%、2.02%的累计收益,而同期沪深300、上证综指和中证500累计收益为0.62%、-0.30%和-0.20%;从最近一年来看,数金AAR累计收益分别为6.33%、9.36%、25.64%,基准累计收益为2.86%、3.80%、13.57%,组合收益无论是当月,还是最近一年均稳定跑赢基准指数。与各类基准指数相比,AAR配置组合的波动率大幅减低,体现了很好的稳定性和抗风险能力,具体业绩披露如下:

1、各风险层级投资者组合12月业绩披露

表1:各风险层级投资者推送组合-12月业绩披露表

2.1 低风险层级投资者推送组合的表现及业绩归因

图5:低风险层级投资者推送组合近一年表现

图6:低风险层级投资者推送组合近1月业绩归因

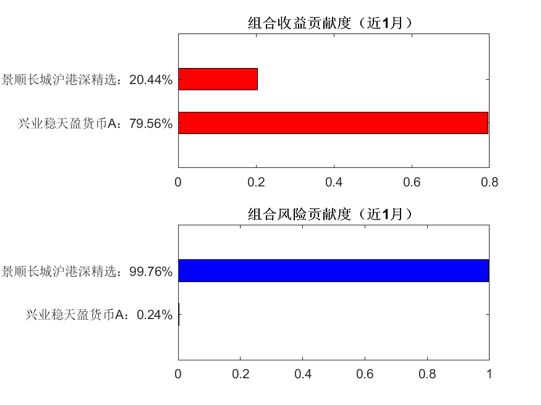

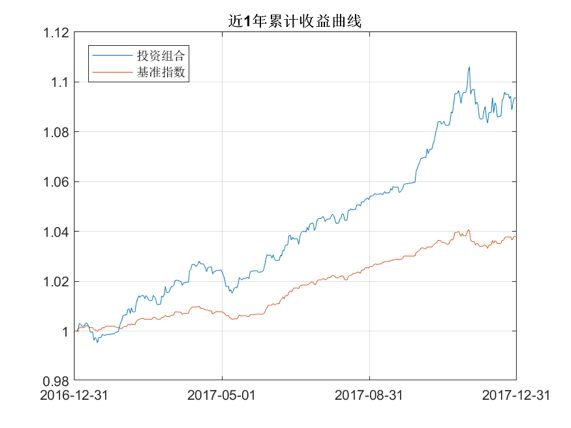

2.2 中风险层级投资者推送组合的表现及业绩归因

图7:中风险层级投资者推送组合近一年表现

图8:中风险层级投资者推送组合近1月业绩归因

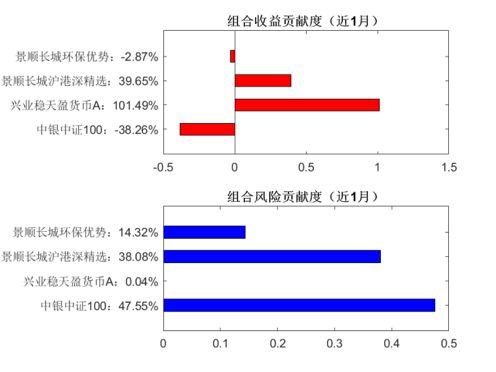

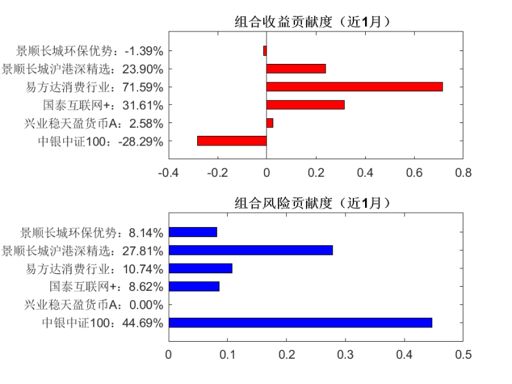

2.3 高风险层级投资者推送组合的表现及业绩归因

图9:高风险层级投资者推送组合近一年表现

图10:高风险层级投资者推送组合近1月业绩归因

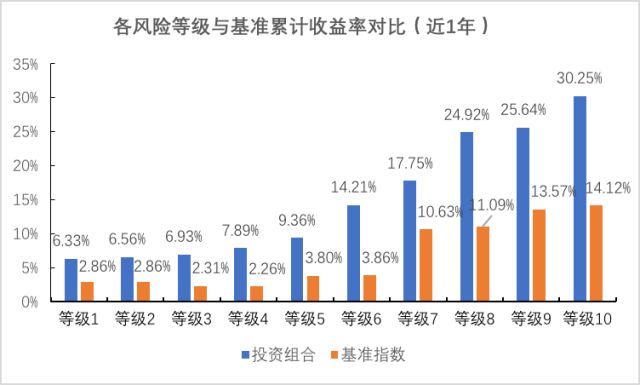

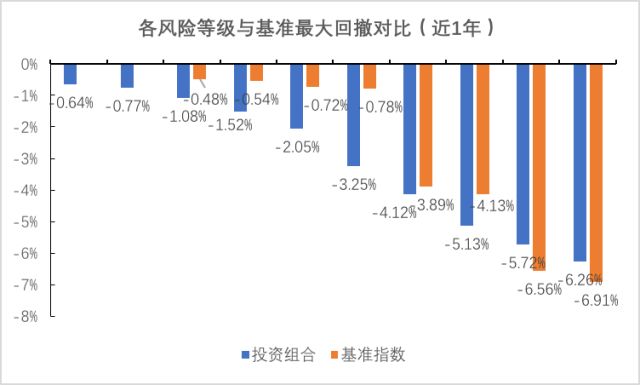

3、各风险层级组合近一年表现汇总

图11:各风险等级组合与基准累计收益率对比(近1年)

图12:各风险等级组合与基准最大回撤对比(近1年)

三、2017年市场与模型配置年终回顾

图13:2017年主要股指表现(近1年)

股市:2017年上证综指全年涨6.56%,沪深300全年大涨21.78%,深证成指全年涨8.48%,创业板大跌10.67%,总体而言,除了创业板指数之外,其他主要指数全年悉数上涨。与前两年的大起大落相比,2017年的指数震荡更加平稳,全年几乎呈现小幅波动缓慢上升的主格局,主要指数的振幅均不大。

图14:2017年主要行业表现(近1年)

总体特点来看:大盘股整体优于小盘股、大市值个股表现大幅强于小市值个股,低估值个股表现强于高估值个股。板块方面,保险板块(非银金融)、消费板块(白酒、食品、电器)、航空板块表现尤其突出,大市值银行股、大市值医药股表现也比较出彩,部分资源类周期股表现较好。

债券,货币和大宗商品市场:2017年债市震荡下跌,跌幅-1.59%,大宗商品呈现w走势,全年涨7.85%,货币市场震荡中微涨3.82%。

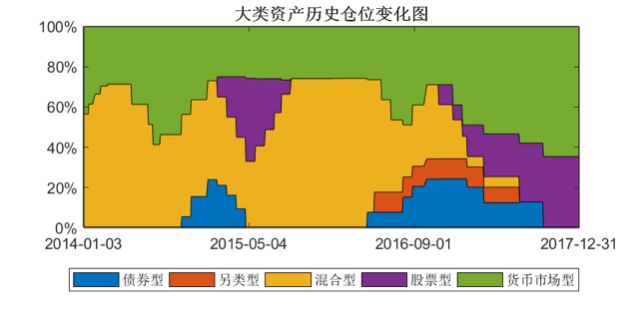

图 15:代表性组合历史仓位变化

AAR模型资产配置能力突出:及时捕捉市场变化, 17年债券等固收类资产在下半年被AAR自动调出各类投资组合,17年配置机器人重点关注了货币类和权益类资产,始终重仓的4只基金:景顺长城沪港深精选,国泰互联网+,景顺长城环保优势,易方达消费行业,分别对应港股,电子,环保和消费板块,涨幅均居前。