随着新一轮科技和产业革命的爆发,人工智能(AI)已经成为全球经济发展的新引擎,各行各业都在积极部署,推进人工智能应用落地。如今,人工智能的触角早已慢慢渗透到了金融、财会、咨询法律等门槛较高的专业领域,可见AI结合万物的时代正悄悄来临。

在我国,近年来人工智能领域空前火热,政策环境利好。随着《互联网+人工智能三年行动实施方案》、《新一代人工智能发展规划的通知》、《促进新一代人工智能产业发展三年行动规划》等多项政策与指导意见的印发,人工智能技术产业有望迎来新一轮的发展,特别是在产业结构、人才培养、创新孵化等维度上的升级转型。

一、人工智能简介

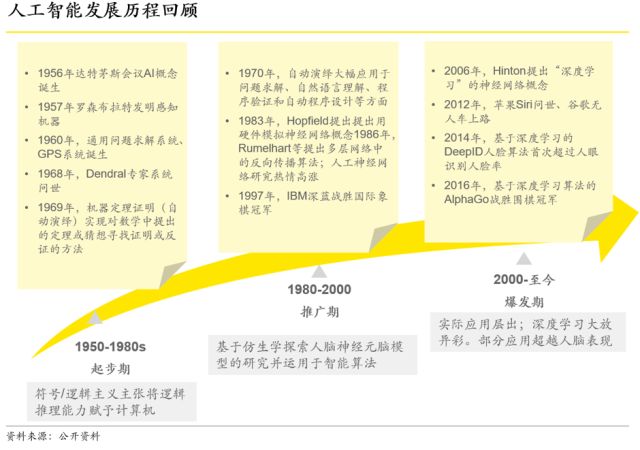

人工智能的概念最早诞生于五十年代的美国。最初,人工智能(AI)被定义为用机器来模仿人脑思考以及关联的智能行为。在构建过程中,AI不断结合数学、计算机科学、生理学、哲学等内容,并逐步发展壮大。

而就目前来看,经过半个世纪的发展,人工智能已现成为影响全球各行各业的热点技术,且部分应用在特定领域已经超过了人脑表现。

近年来,各领域的投资热度逐步攀升,医疗健康、移动通讯、教育培训等类更是受到资本热捧。

二、人工智能的发展概况

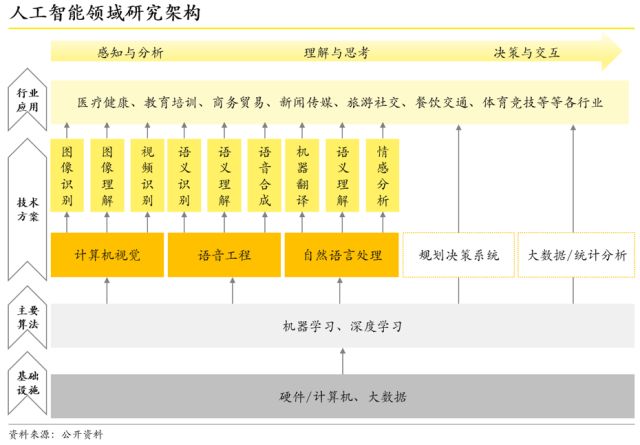

人工智能领域的研究架构大致可分为:基础层、算法层、方案层及应用层。由下至上、层层递进。基础层的数据与计算能力越强、中层的算法、技术等越成熟,上层建筑(即解决方案)才能更为牢靠。

而就行业图谱来看,主流趋势为各企业机构之间分工明晰,聚焦明确。当然,业内也不乏像BAT、谷歌、微软等打造跨层级的整体服务与方案的巨头企业。

在人工智能的诸多应用行业中,金融领域受到主要关注。AI作为众多技术手段之一,对金融行业产生前所未有的巨大影响。

语言识别处理、视觉生物识别、神经网络机器学习等人工智能技术已融入金融领域的各类作业流程中。

以银行为例,领先银行早已在不同作业层面做出大量人工智能投入,通过实时分析、机器人、深度学习、图像解析等技术,提高服务质量、降低经营成本。

三、商业银行人工智能案例

美国银行是美国最大的商业银行之一,也是最早一批人工智能在金融领域运用的实例之一。该行的成立可以追溯到1784年的马萨诸塞州银行——美国第二个历史最悠久的银行。08年,美国银行以大约440亿美元的价格收购美林证券,随即合并成为美银美林,将传统商业银行业务版图向大投行方向扩建。目前,美银美林已涉足投资,融资,咨询,保险和相关的产品及服务,包括:证券经纪,交易,承销;投资银行,策略咨询服务,合并与收购、投资管理;互换,期权,远期,期货和其它衍生品及外汇产品的创设、信托,贷款、按揭贷款和相关服务、保险销售和承销服务。

伴随业务版图扩张的,是美银美林对于科技的不懈投入。而人工智能作为其最大的科技投入,已打造出不少较为成熟的应用方案。其中,智能投顾机器人Erica、全自动化ROBO分行、应收账款解决方案HighRadius是美银美林AI应用中的佼佼者。

定位于成为用户“可信任的金融咨询师”Erica,是美银美林智能投顾机器人的代表。推出Erica虚拟助手,使用人工智能为客户提出改进财务的建议,客户能够在手机上通过文字和声音和“她”进行交谈。该助手会使用预测分析来提出自己的话题,而不是仅仅回答客户提出的问题。比如,Erica会使用预测分析和认知消息来帮助客户执行付款或偿还债务等,此外Erica能为消费者培养更好的理财习惯,并向用户发送建议性消息:“米歇尔,我找到了一个很好的机会,减少你的债务并节省300美元。”不仅如此,她还会引导人们查看他们的FICO分数,提醒客户采取措施来解除“她”注意到的下滑信用评级。

除了智能机器人,美银美林还打造了人工智能应收账款解决方案HighRadius。此解决方案汇集了AI,机器学习和光学字符识别(OCR),为应收账款对账和支付匹配设定了一个新的条件,通过四个步骤实现了直接对账:

1.识别付款人并将其付款联系到单独收到的汇款;

2.从电子邮件,电子邮件附件,电子数据交换(EDI)和付款人门户网站提取汇款数据;

3.使用丰富的汇款数据来开立应收账款;

4.创建客户端上传到其ERP系统的应收账款过账文件。

此外,该方案还有以下亮点:

1.在无法自动匹配发票的情况下,一个异常门户允许应收账款工作人员上传支持数据或进行其他调整以启用匹配;

2.客户可以设置自动生成的电子邮件并发送给付款人,要求他们识别出他们想要支付的发票;

3.解决方案指示板的报告具有现金预测功能,可以帮助客户更好地理解付款人的行为;

4.支持公司向那些债务未偿还的客户发送自动提示。

无人银行是国内最近才开始兴起的热点话题。然而早在两年前,美银美林就已经开始试点完全没有现场员工、全自动化的分支机构。目前,在明尼阿波利斯、丹佛开设了所谓的“ROBO分行”共三家。与Apple Genius Bar类似,客户可以通过银行手机应用程序预约。到现场后,客户将与一个远程工作的银行雇员进行一对一的视频对话。

通常,美国传统银行的分支机构占地面积大约为5000平方英尺。新的ROBO分支机构由于减少了人员办公要素,将占地规模减至原来的四分之一。目前,“ROBO分行”已经支持的业务有基础类交易、兑现支票、出售抵押贷款、信用卡以及汽车贷款等。

由上可见,美国银行的人工智能布局已久,不论是智能机器人、还是无人银行等,都是实打实的技术运用,非常值得其他同业学习借鉴。

四、金融科技厂商之人工智能案例

蚂蚁金服作为国内领先的金融科技公司,在人工智能领域具备较为前沿的实践应用经验。在蚂蚁金服内部,专门设有一支研究人脸识别、图像识别、机器学习等人工智能技术的科学家团队,其团队的科技产出被不断地应用于蚂蚁金服的各个金融业务环节之中,目前已经在智能客服、财富管理以及车险定损等若干个场景落地。

重复、单调且规律性较强的客服工作一直被视为人工智能将会取代的岗位职能。蚂蚁金服打造的“新客服平台”正在发力这一领域,基于AI语言识别与自然语言处理技术的“小蚁答”智能客服是其中最具代表性的产品。传统意义上的客服过程较为机械化,用户拨号之后需要听完1至9个号码的提示解说再选择按键进入下一个流程,存在点错率高、耗时较长等一系列影响客户体验的问题。“小蚁答”智能客服则完全改变了触达客户的方式。客户只需要通过语音“发号施令”,“小蚁答”便可通过自动识别语音为客户提供秒级的服务,甚至可以根据用户的行为、偏好等数据预测用户即将提出的问题,据估算其效率约为人工客服的30至60倍。

财富管理领域也是蚂蚁金服重点发力的人工智能场景之一。过去,基金公司一直被客户留存问题所困扰。蚂蚁金服上线的财富号平台利用人工智能技术,巧妙地在金融机构与客户之间构建了一座连通的桥梁,弥补了原先基金公司难以精准触达客户的短板。具体而言,财富号平台中的AI智能引擎“如意”可以将不同的客户群细化分类,为每个客户群推送最符合其需求的个性化基金产品;智能运营参谋“司南”可以衡量推送效果,评估客户满意程度,从而优化改善运营过程;智能节流器则可以用AI协助基金公司对推送内容进行拼图、设计、美化等工作。据统计,该节流器可以将用户交易转化率增加约40%。

此外,“定损宝”是蚂蚁金服将人工智能运用于车险定损领域的典型案例。传统的车险定损环节需要查勘员到出险现场拍摄照片,然后交由定损员对车辆损伤情况进行鉴定并决定赔偿金额。对于客户而言,会遭遇理赔流程繁琐、赔偿等待时间过长等痛点;对保险公司而言,若恰逢交通高峰拥堵期或出险现场偏远等状况,会面临理赔人员人手不足等痛点,甚至还有不法之徒进行骗保的风险。使用了深度学习图像技术的“定损宝”解决方案则可以很好地解决这些问题,前期需要将海量带有标注的车辆图片灌输给算法模型,并根据光照、颜色等各类环境变量对模型进行持续的迭代与完善,使之具备精准识别车辆刮擦损毁程度的能力。用户只需要将带牌照的出险车辆照片上传至“定损宝”,5秒钟之内就可以准确估算出理赔金额、维修价格等信息,并显示周边距离最近的维修厂定位。总体而言,“定损宝”大大压缩了理赔人力成本,降低了欺诈风险,提升了客户粘性。

五、展望

根据Gartner预测,人工智能对行业的影响将在不久的将来大规模爆发。例如,到2020年,AI在取代180万个工作岗位的同时,创造230万个新型工作机会;到2021年,AI将带来近3万亿美元的商业价值并节省62亿小时的工作量;到2022年,20%的非重复性岗位将重度依赖AI技术并且有40%的客户服务岗位必须在虚拟助手的帮助下才能进行决策与流程执行。

而对于金融业来说,人工智能无疑将对传统金融业带来深远的影响,在削减重复性岗位及流程的同时,提升金融行业整体效率。对此,传统金融机构应主动谋求转型,强化AI技术,建设配套的经营能力。