小马哥专栏第一期:人工智能选股是什么鬼?

大家好,我是小马哥,兴业数金算法金融实验室的科学狂人,爱好广泛,特别喜欢通过数据驱动进行算法建模,来解决各类金融问题,比如做风控、炒股票、买基金,都不在话下。

春节后,A股迎来了一波上涨行情,引得众多韭菜们群情激奋,跃跃欲试。小马哥我过去炒股票迷信黄历,结果沦为人见人割的韭菜,于是我奋发图强苦学算法,用人工智能武装自己,结果功力大增,在股市里终于咸鱼翻身。在未来的几期文章中,我将为大家详细介绍我的人工智能选股秘密武器,希望对大家有所帮助。考虑到每个人专业背景不同,本期文章我先给大家科普一下人工智能选股是什么鬼。

1、人工智能选股的由来

先问大家一个问题,股票要想炒得好,重点是啥?对,是对价格的精准预测。基于此,所有的人工智能选股都是围绕着价格预测,因为这是资本市场投资的核心,也是我们讨论的前提。

当然,投资的门派有很多,有的信奉基本面,有的喜欢看K线图,有的更是用占星术,反正各炒各的股,你们开心就好。

为何人工智能算法成为了全球机构投资者的主流方法?这一切要追溯到阿尔法狗与李世石的巅峰对决。时间回到2016年3月,Deepmind研发的 AlphaGo以4:1的成绩,击败了曾荣获18次世界冠军的围棋选手李世石,超过2亿观众见证了这一历史时刻。

在2017年10月18日,全世界诞生了第一支人工智能选股基金-AIEQ,其依据EquBot独门算法所打造出来的主动式ETF,利用IBM Watson的认知和大数据处理能力去分析美国境内的投资机会。

这只ETF表现非常神奇,上市头三天统统跑赢大盘,吸引了无数眼球,大家甚至一致认为,AI在攻克了国际象棋、围棋领域之后,很快就将攻陷金融市场。

图表 1:AIEQ净值(截止2017年10月20日)

然而好景不长,仅过了一个月,AIEQ就跌落神坛。从上市首日到11月14日,标普500指数上涨0.68%,而AIEQ却下跌了3.53%,大幅跑输同期指数。

图表 3:AIEQ净值(截止2017年11月14日)

于是AIEQ遭遇了市场的过分捧杀,一大堆质疑声接踵而来。

图表 4:媒体新闻(截止2017年11月21日)

其实我觉得这些媒体关注短期业绩意义不大,检验一只基金至少也要看一整年的表现,虽然AIEQ运营的最初几个月跑输指数,但在大多数时间是跑赢标普500的,说明AIEQ的数据处理能力和学习能力都非常强大,随着数据点的增多,后续表现会越来越好。

2017年10月18日至2018年10月18日,恰逢人工智能炒股一周年,AIEQ上涨9.63%,同期标普500指数涨8.18%,其收益强于标普500指数,可见AIEQ在最近这轮美股牛市中显示了一定的选股能力。

图表 5:AIEQ净值(截止2018年10月18日)

说了半天AIEQ的业绩表现,人工智能炒股的优势究竟在哪里?

首先,它吃进去的是数据,吐出来的却是日益完善的量化投资模型。

AI可以同时分析上千只市场上挂牌的股票,每天处理上百万条相关的公告文件、财报、新闻以及博客文章,利用量化择时、量化选股、因子分析、事件驱动等N种量化模型选股,此外,它还能不断地深度学习,数据处理得越多,选股能力就会更强大。

其次,它没有人性情绪波动的弱点,只有理性分析和判断。它可以做到巴菲特所说的,在市场恐惧的时候贪婪,在市场贪婪的时候恐惧,不以涨喜,不以跌悲,这种反人性的心理素质是普通投资者不具备的。

此外,机器人可以365天×24小时不停工作。分析师在研究股票的时候,还需要吃饭睡觉上厕所,而机器人只要不断电就会马不停蹄地研究股票,工作效率还比人高,和人类炒股比起来,它简直就是开挂了。

综上所述,AI相比人类玩家在股票游戏中有着无与伦比的优势。虽然这不意味着机器人在任何时间任何市场都能赚钱,但随着时间的推移随着数据的积累随着bug的修复,这些优势终究会在长期收益曲线中体现出来。

AIEQ炒的是美股,但整个2018年的美股都是一个超级大牛市,这波牛市被投资者戏称“闭着眼睛买都能赚”,无法突显出AI的智能之处。所以我认为国内市场才是AI选股的试金石,2018年的A股遭遇了史无前例的大熊市,沪指全年跌去24.59%,跌幅熊冠天下。

图表 6:中美股市对比(截止2018年9月28日)

股票作为资本市场的一种资产,必然符合夏普等人提出的CAPM(资本资产定价模型),即单个资产的收益率有以下公式表示:

看到这个公式大家肯定云里雾里,具体每个变量含义就不一一解释了,有兴趣的读者可以查阅参考文献1。大家只要看到公式里有个α和β就可以了,简单来说,股票的收益分成两部分:一部分是市场决定的回报(用β表示),另一部分是资产本身的回报(用α表示)。

假设你的股票涨了1%,但市场涨了2%,那你股票实际α是负的,之所以涨是因为整个大盘都在涨,你的股票还拖了市场后腿,说明你选股选得不好。

当然市场β这部分不是你能改变的,在千股跌停的时候要挑出逆市上涨的股票概率微乎其微,能选到跌得比大盘少的股票就很不错了,这些股票有着正的α。因此β相当于看天吃饭,而α才是选股能力的体现,我的研究价值就在于挖掘市场中的α。

那么现在问题是如何挖掘α,换句话说如何选出跑赢大盘的股票。这个问题和择偶非常类似。

选股也是如此,我会先看宏观经济指标,其次看公司财务指标,然后再看市场技术面、资金面、情绪面等等指标。

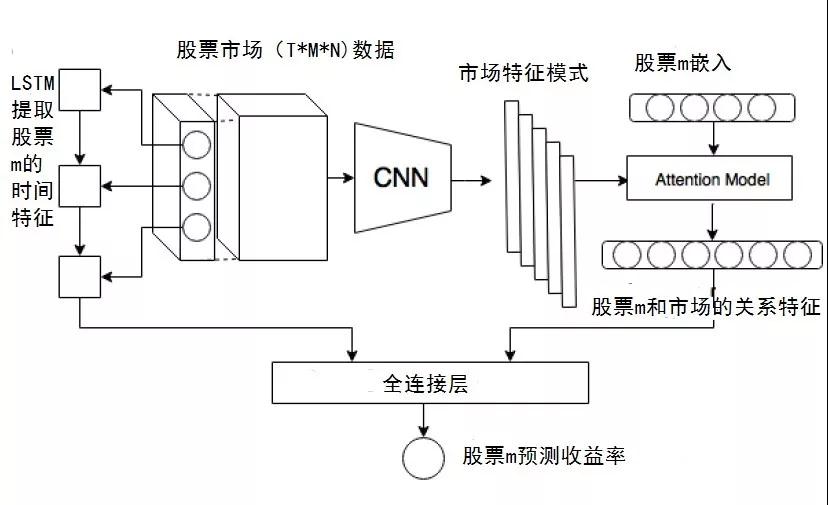

我的方法非常强大,把这些选股指标统统扔到一种叫做LSTM-CNN-Attention的神经网络架构中去,没错这正是前面提到的秘密武器。这把三叉戟威力十足,可以将大量选股指标吸收进来,通过层层递进的网络结构,筛选出有用的指标,甚至生成更多有相关性的指标,有些指标甚至人都想不到,比如大家一般只关注与股票收益率有关的信息,而对于市场整体回报信息关注较少,但其中的CNN-Attention算法可以提取出股票本身和市场之间关系特征,这样大大减小了股票价格的预测误差。

图表 7:LSTM-CNN-Attention架构

揭示了这把神奇的三叉戟,大家一定很好奇它的效果。废话不多说,这就是它的成绩单,模型自成立以来取得了35%的累计收益率,而同期上证综指,沪深300,中证500则分别只取得了-14%,1%和-29%的累计收益,经过一轮牛熊交替,三叉戟大幅跑赢三大股指。

图表 8:三叉戟净值(成立以来)

即便是在2018股灾年,模型也只亏损了1%,遥遥领先三大股指,要知道上证综指全年跌了将近25%,能在哀鸿遍野的A股市场把回撤控制得那么小非常不容易,足以看出三叉戟的创造力以及人工智能技术的伟大。

图表 9:三叉戟净值(2018全年)

6、下回预告

后面几期文章主要分为三部分:第一部分是LSTM提取股票价格的时间特征;第二部分是CNN-Attention提取股价与市场关系特征;第三部分是LSTM-CNN-Attention结合进行股价的预测。作为一个科学狂人,我还在研究其它秘密武器,应用到更多的领域,敬请期待!

1. Sharpe, William F. (1964). "Capital asset prices: A theory of market equilibrium under conditions of risk". Journal of Finance. 19 (3): 425–442.

2. Yang, z.; Hu, Z.; Deng, Y.; and Smola, A. (2017). “Neural machine translation with recurrent attention modeling”. EACL2017 383.

3. Luong, M.-T.; Pham, H.; and Manning, C.D. (2015). “Effective approaches to attention-based neural machine translation”. arXiv preprint arXiv:1508.04025.

4. Ran Zhao; Yuntian Deng; Mark, D.; Arum, V.; David, R.; Amanda, S. (2018). “Visual attention model for cross-sectional stock return prediction and end-to-end multimodal market representation learning”. arXiv preprint arXiv:1809.03684.