BBVA作为数字化领域最具前瞻性和行动力的银行之一,其对行业趋势的理解,转型的决心以及积极的实践,都可以为其它银行带来启示。

“在数字化时代,技术的升级不是银行面临的最艰巨挑战,银行必须彻底改进既有的商业模式才能获得成功。我们需要重新定义运营和流程、调整组织架构、革新工作模式、重新思考我们的人才需具备的能力。”

这是西班牙对外银行Banco Bilbao Vizcaya Argentaria(下称“BBVA”)的董事Francisco González在2015年发表的一篇BBVA数字化转型案例文章中的一段话。

6大优先级战略引领转型

作为西班牙第二大银行集团,全球金融集团BBVA在35个国家拥有7,000万客户。截至2017年3月底,BBVA总资产7,292亿欧元,在全球范围共有133,007个员工,8,499个网点。其中,BBVA在墨西哥拥有最大的金融机构--BBVA商业银行,同时在南美洲和北美南部地区也有一定的市场累积。

基于对行业趋势的判断,BBVA清楚地认识到,客户的地位在提升,监管的要求趋严,新技术的涌现让银行业面临着前所未有的竞争。BBVA开始以增强与客户的关系作为愿景的转型之路,战略目标定位为成为“数字化时代最好的银行”。

为了实现转型目标,BBVA制定了6大优先级战略引领集团转型,6大战略的前三位分别是:客户体验新标准、驱动数字销售、新商业模式。

2016年,在全球顶级金融科技峰会Money 20/20上,BBVA的CEO-Carlos Torres Vila表示,对金融科技行业的支持以及创新驱动是BBVA转型过程的两大支柱。同年,在Euromoney的年度银行评选中,BBVA获得了北美最佳数字银行、拉美最佳数字银行奖项。

三种方式驱动新商业模式

目前,BBVA通过培养内部能力,与金融科技公司的合作,以及开放API平台驱动增长三种方式,在创新生态圈扮演越来越重要的角色。

一、培养内部能力

BBVA的内部孵化基于集团内人才培育及与创业者的合作。2016年,BBVA北美和欧洲地区共诞生了8个孵化项目,其中之一就是2017年5月开放的API市场(后文将展开)。

Carlos Vila多次在行业交流会议上提到,和创业者社区的合作与生态圈共营是BBVA转型之路的重要因素。

除了投资并购,BBVA也通过成立创新中心 (Innovation Center) ,举办创业大赛等方式获取创新想法和吸引人才。从2009年开始,BBVA每年都会在全球范围举办创业大赛Open Talent,寻找数字银行领域的优秀创业者。Open Talent开放给全球各地的个人和企业,优秀的创业者将得到奖金,与BBVA高层及业务骨干的合作机会,以及与其它初创公司、投资者、大公司、行业专家的交流机会。

二、与金融科技公司的合作

银行与金融科技公司的合作方式有许多种,BBVA已经实践的包括,投资或收购科技/数字业务的股权、成立投资基金、成立内部投资部门、建立创新赛事、与科技公司建立战略合作等。

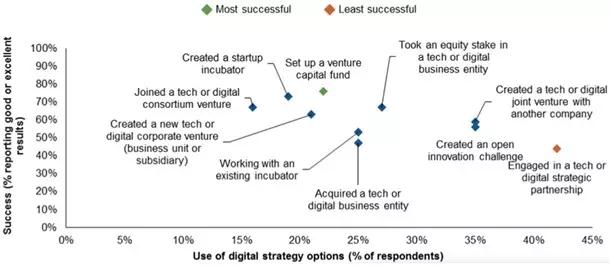

根据Garnter对全球77位来自银行和保险业CEO和高管的调研,成立风险投资基金被认为是最成功的体外数字拓展战略。

图1. 银行/保险行业数字战略选择(来源:Gartner)

2012年开始,BBVA通过自身的风投部门BBVA Venture投资于覆盖互联网银行、数据分析、设计、支付等多个领域的初创企业,还包括金融科技VC500 Startups以及Ribbit Capital。

2016年2月,BBVA分拆BBVA Ventures,成立了2.5亿美元资产的金融科技风投基金Propel Venture Partners,其中1.5亿美元计划投资美国市场。该基金专注于借贷、保险、应用于市场营销和承销的数据分析,合规(KYC, 科技监管等),资本市场等领域的A/B轮投资。

作为LP, BBVA指导基金整体战略和高阶层投资方向,不参与单个投资的决策过程。此举主要是为了追求更灵活的投资模式,挣脱在银行体系内做外部投资的复杂性,同时也提高对创业公司的吸引力。

成立一年多来,Propel的投资组合已覆盖多家知名的fintech初创公司,包括智能投顾公司Personal Capital,p2p公司Prosper,数字货币交易市场Coinbase。(其中有一些公司是早期BBVA Ventures投资过的)

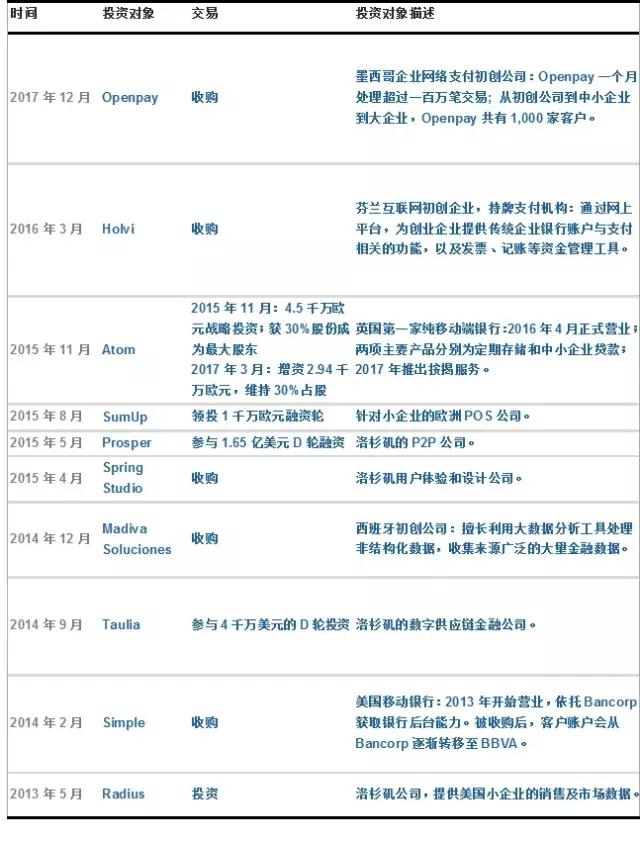

BBVA投资与并购一览(不包括风投基金Propel的投资组合)

三、开放API平台

BBVA是开放API平台的领先者。在数字化挑战下,银行业需要思索转型手段,提出新的价值主张、增强与客户的纽带、建立新的盈利模式。开放、连接、共享成为了新的关键词。未来,银行的营收增长将更多地通过对关键资产的共享、利用和连接来实现,而非对其进行保护。

开放银行是一种平台化商业模式。通过将银行的数据、算法、交易、流程和其它业务功能开放给包括第三方开发者、金融科技公司、厂商和其它合作伙伴在内的生态圈,银行得以构建新的核心能力。

在欧洲,修正支付服务指导PSD2 (Payment Service Directive)很大程度上促进开放银行的发展。PSD2的核心要素是要求银行以安全合规的方式向第三方开放自身的客户账户及支付服务。这意味着打破银行对客户支付数据的垄断,实现银行资产的部分开放。

尽管银行业内普遍未能提出清晰的、公司层面的开放银行商业战略,但在过去的两年内,部分银行已经开始采用API技术尝试部分能力的开放。无论是科技公司还是传统企业,它们都可能通过API快速获取银行的能力与资源,进而服务于自身以及银行的客户。

根据MIT Sloan信息系统研究中心出具的一份分析,开放平台是将各行各业的“数字领先者”和“数字落后者”区分开来的三大关键因素之一。数字领导者平均将44%的核心能力通过API开放给外界合作伙伴,而数字落后者仅开放了19%的核心能力。

BBVA早在2013年就开始以黑客马拉松为载体向开发者开放数据和接口。2014年的黑客马拉松Innova Challenge通过API向开发者开放了2013到2014年墨西哥三座城市的商店交易数据。创新中心负责人Gustavo Vinacua表示,Innova Challenge旨在帮助BBVA探索挖掘数据价值,以及将银行与外部数据进行整合的方式。

BBVA董事Francisco González在2015年发表的一篇文章中就强调,“银行业生态系统正在演变,与新兴行业进入者相比,银行一定要利用自身最核心的竞争力也就是关于客户的信息,并且将这些知识转化成更好的客户体验。”

2016年,BBVA启动开放API项目,聘请了美国数字银行Simple的联合创始人Shamir Karkal为开放API项目负责人。在随后的平台试行阶段,BBVA邀请了超过1,500家企业和开发者参与测试,以期更好地了解平台与合作伙伴的关系,提高开发环境的安全性。

2017年5月,BBVA API市场对西班牙的客户正式开放,这是BBVA开放银行战略的首个成果。

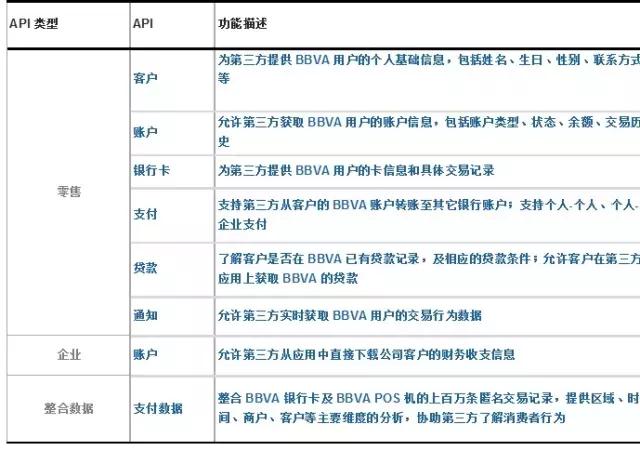

首轮开放的API共8个,其中6个基于银行零售端用户信息,一个基于企业信息,还有一个是零售端多渠道数据的整合。随后,API市场对BBVA美国客户开放了其中4个零售API,并计划陆续登陆其它国家。

BBVA 开放API

全球客户解决方案首席Derek White表示:“我们不仅是在适应PSD2,更是致力于成为赋能新数字化体验的平台”。

这也反映了BBVA对开放银行积极拥抱的心态。

文章参考资料来源:BBVA年报、BBVA官网、文献分析、Gartner分析、BCG分析

本文作者:兴业数金研规团队 KY