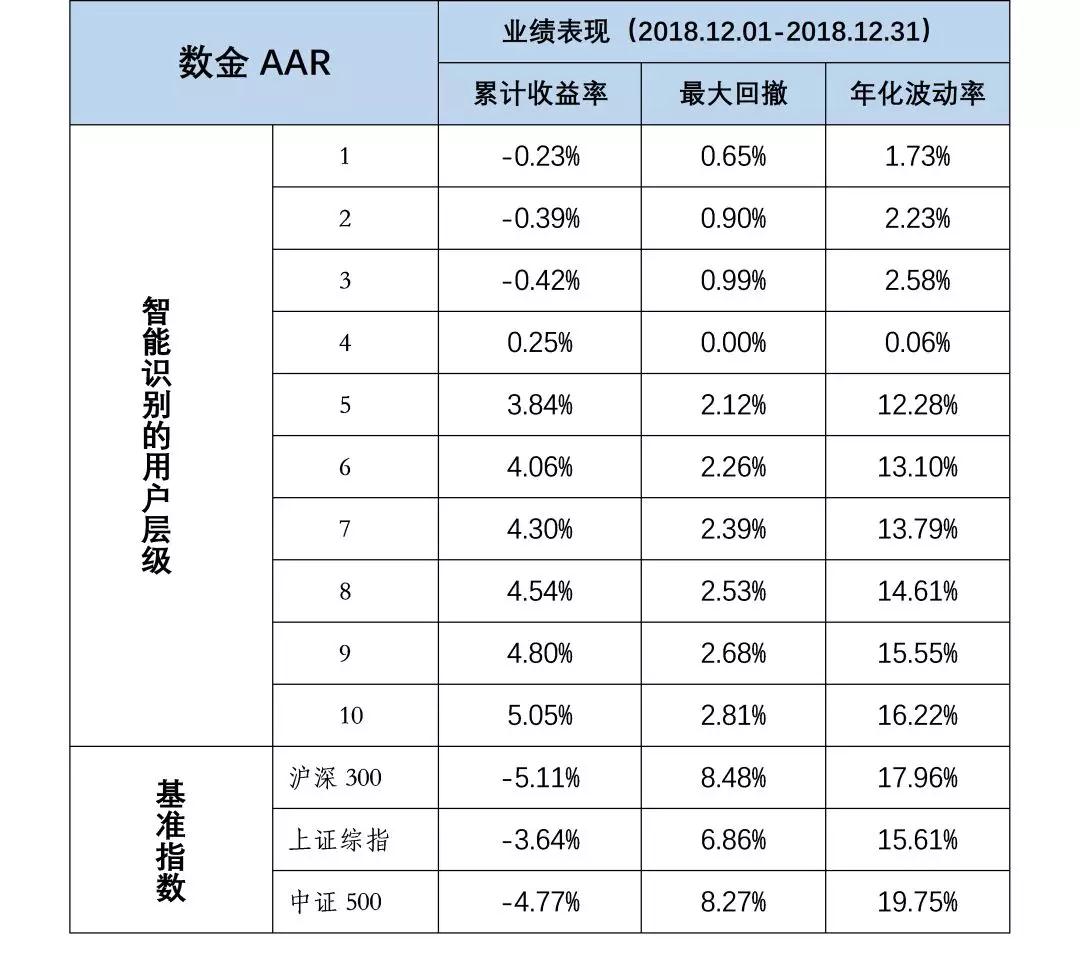

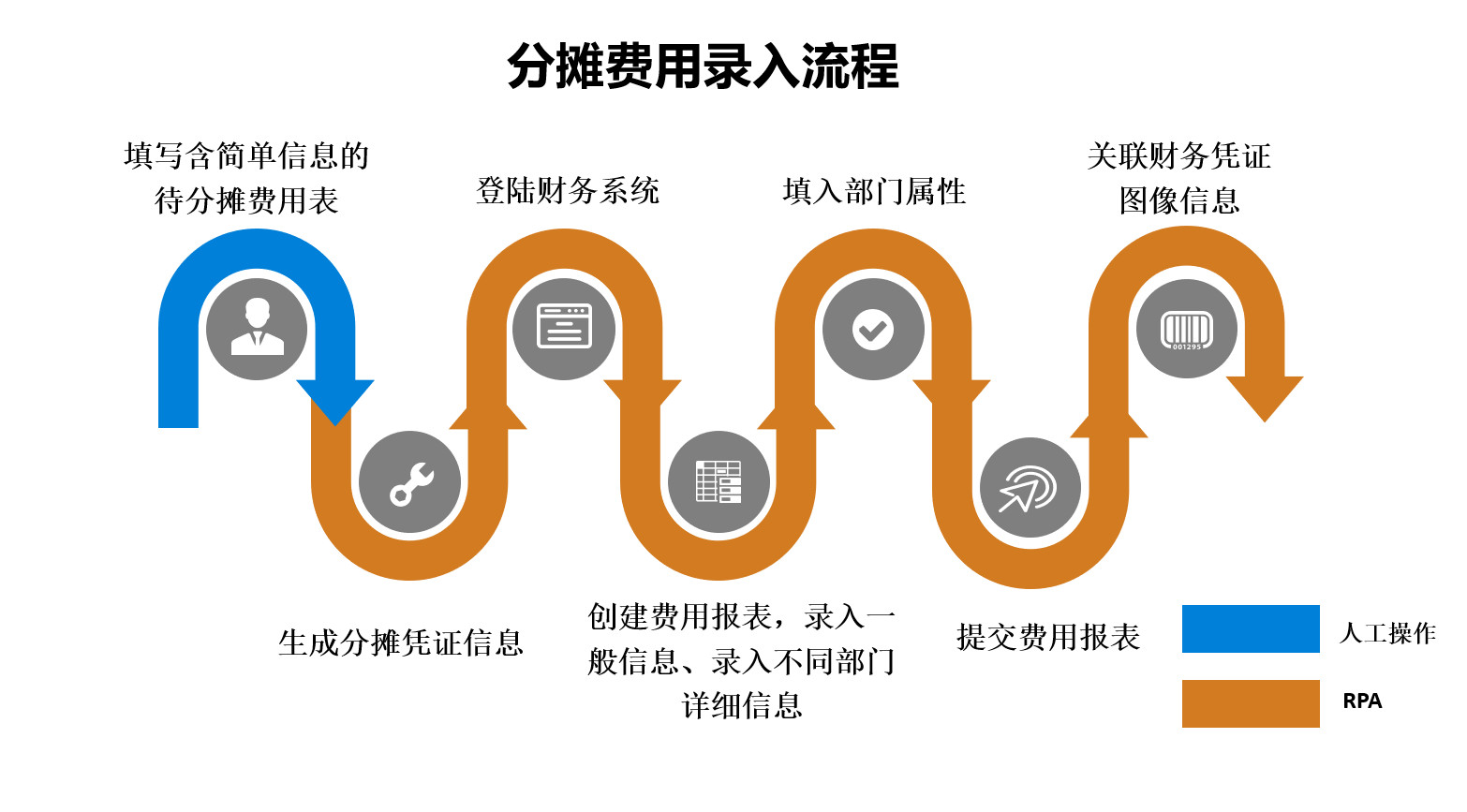

近期,一行两会和外管局联合发布了《关于印发<金融机构资产管理产品统计制度>和<金融机构资产管理产品统计模板>的通知》(银发[2018]299号)(下文简称《通知》)。《通知》首次将票据定义为债务证券而不是贷款,打开了资管产品投资票据资产的通道,有利于票据资产更好地服务于中小微企业,发挥“支付+融资”双重属性,票据资管即将迎来新的纪元。

图:票据被定义为债务证券而不是贷款

一、票据资管产品落地,有利于更好地支持中小微企业发展

票据是供应链上下游中小微实体企业最重要的结算与融资工具。据上海票据交易所统计,2018年上半年,商业汇票承兑发生额为8.44万亿元,同比增加2.04万亿元,增长31.96%,其中商业承兑汇票承兑发生额1.14万亿元,占商业汇票承兑发生额的13.76%。商业汇票贴现发生额为4.29万亿元,同比增加9372.76亿元,增长27.98%;商业承兑汇票贴现发生额4035.84亿元,占商业汇票贴现发生额9.28%。从企业规模看,出票人为中小微企业的票据占比为 69.65%,票据承兑业务已成为中小微企业获得金融支持的重要渠道。

截止2018年8月底,各类资管机构合计管理规模达到51.7万亿元,放开资管计划投资票据资产,大幅拓宽了票据资产融资时的资金渠道。同时,相比于银行信贷,资管计划涵盖公募、私募、专户,参与机构涉及基金、券商、保险、基金子公司等,更加个性化、灵活化,更加符合商业承兑汇票承兑人多样化特点。

可以预见,票据资管的落地将更好服务于中小微企业,降低中小微企业票据融资成本。

二、票据与贷款业务区分,有利于票据流转中更好地发挥融资属性

《通知》将票据资产归类为[A4000]债务证券,与贷款[A5000]进行区分。4月27日,央行、银保监会、证监会、外汇局联合发布《关于规范金融机构资产管理业务的指导意见》,要求“金融机构不得将资产管理产品资金直接投资于商业银行信贷资产”。兴业银行首席经济学家鲁政委曾分析,“除非统计口径改变,否则,票据就会因为当前归属于贷款口径而无法再作为理财的基础资产。”本次《通知》对票据资产统计口径的改变解决了这一问题,明确了资管计划投资票据资产的合规性。

同时,随着企业支付手段丰富化、财富管理需求多样化,市场上出现了部分企业投资票据资产用于理财或向上游供应商支付的需求。但企业投资票据资产的合规性一直处于比较模糊的地位,票交所党委书记、董事长宋汉光先生在11月27日出席“陆家嘴资本夜话”中曾表示,“票据资产不应认定为信贷资产”。结合本次《通知》对票据资产统计口径的改变,将票据资产定位于有价证券,可以更好地发挥票据资产“支付+融资”的双重属性。

针对企业投资票据资产的合规性一直处于比较模糊的情况,笔者建议采取“抓大放小”的办法来解决。以票面50万(含)为界,这之上的票面要由执牌机构来做,这之下放开,允许企业以票据的资产属性买卖票据。

三、票据资管计划落地,许多方面仍需推进与落实

需要注意的是,本次《通知》主要应用于统计口径,对票据资管计划实际运作会产生多大影响,还有待观察。九银票据学院执行院长肖小和教授指出:很多人把央行299号文大资管统一登记模版当作业务开展依据,比如票据资管,银行理财投资私募基金。登记模版仅仅是一个系统设计的雏形,和业务是否能开展是两回事。我们主要观点如下:

① 适用范围问题:只适用于银行间还是扩大到企业融资服务?

此前已有多家证券公司直连票交所系统,并参与了银行间票据转贴现业务,只是因为统计口径不明确,业务规模没有扩大。资管计划参与转贴业务,票据即使不能按期兑付,依然可以追索直贴银行保证到期还款安全,无法为资管计划提供多样化资产选择。如果本次《通知》的统计口径,对资管计划只适用于银行间转贴业务,则影响范围有限。

只有将适用范围扩大到直接为企业提供融资服务,才能真正发挥资管计划多样性、灵活性优势,更好地服务于持有票据的中小微企业。

② 资管计划追索问题:追索资管计划还是资管计划发行人?

根据《票据法》规定,持票人在票据未按时兑付的情况下,可以追索所有前手。2018年11月,票交所下发《关于明确非法人产品申请接入中国票交所交易系统材料报送要求的通知》,明确各金融机构可以以非法人产品申请接入票交所。但目前资管计划依然通过委托证券公司的形式参与银行间票据转贴现业务。

如何处理票据被追索时,资管计划的风险隔离问题,需要监管给出进一步明确的政策。

③ 商票规模控制问题:如何更好地管控商业承兑汇票信用?

银行承兑汇票的开立,需要银行严格审核出票人与收款人的贸易背景,有利于管控企业开立银票的规模,避免融资性票据的出现。但商业承兑汇票完全是企业行为,在票据开立过程中,难以有效监管其实际用途及规模,一旦被承兑人滥用,就可能出现宝塔票据事件。

兴业数金“执剑人”平台链接了30家票据供应链创新金融服务平台,为企业票据的支付、融资提供服务。笔者认为可以通过票据平台间的合作,针对商票承兑人在各个平台上票据的单张票据平均金额,流通量,流通价格进行监控,同时结合承兑人历史承兑情况,形成对商票承兑人的综合评价,为商票投资提供指导意见,在票据资管新纪元为票据业务的持续、健康、稳定、高质量发展保驾护航。

本文作者:谷泓睿 毛强华