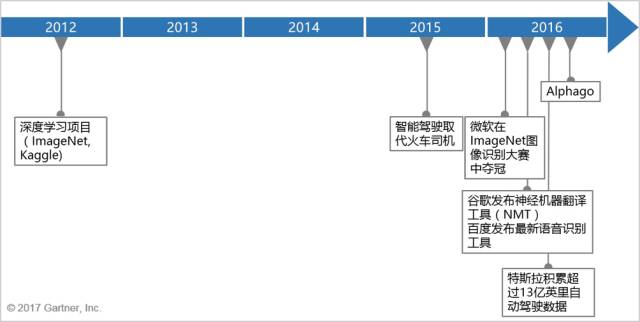

9月,在法兰克福德国银行业会议的一项采访中,德意志银行首席执行官John Cryan表示,公司的一大批员工最终将失业,他们的工作将由机器人替代。同时,由于机械性的劳动都被机器人做了,另外一部分员工可以花更多的时间做更有趣的事情。

德意志银行纽约创新实验室前负责人Dean Mazboudi在实验室的三年内,每天都在与各种新技术打交道,评估、测试这些技术是否满足公司的需求。流程自动化机器人(Robotic process automation)就是其中的一个项目。

“我们有大量人工操作的交易,本质上都是重复的工作”,Dean表示,“虽然我们一直在进行对系统和流程的改进,但这些工作需要大量的投入,需要很长的时间才能显现渐进式的效果。”因此, 德意志银行选择RPA进行特定流程的自动化,快速提高效率、降低成本。

什么是机器人智能流程自动化?

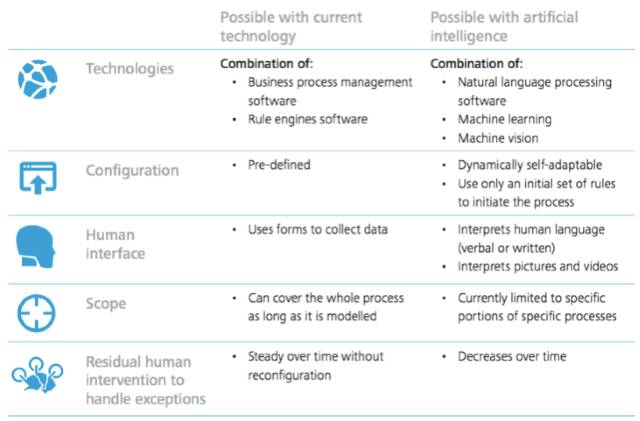

RPA是一类自动化软件工具,它可以通过用户界面使用和理解企业已有的应用,将基于规则的常规操作自动化,例如读取邮件和系统,计算、生成文件和报告,检查文件等。

RPA适用于基于规则的,仅涉及结构化数据的流程。和人相比,RPA不间断工作,几乎不出错,速度快,因此可以显著提升流程效率,降低成本,减少风险。根据BCG分析,通常而言,RPA帮助企业减少20%-80%的成本, 在实施的一年内达到盈亏平衡。

然而,虽然RPA可以代替人的眼和手操作应用,却不能代替人脑处理非结构化数据,以及规则之外的事件。与规则相冲突的事件出现之时,人必须介入。简而言之,RPA 仅具备模仿能力,不具备学习能力。因此,适合用RPA自动化的流程必定是稳定、重复、规则化以及高流量的流程。

不满足于RPA限制的企业追求更高级的流程自动化方案——智能流程自动化(Intelligent process automation)。IPA是基础流程的重塑,是RPA和人工智能技术的结合,相当于在传统的基于规则的自动化基础(RPA)之上增加基于深度学习和认知技术的推理、判断、决策能力。RPA收集到的数据可供机器学习和认知,IPA得以模仿和学习人的判断,随着时间的推移,做得比人更好。

利用RPA(或IPA)不需要显著的基础设施级投入,因为它仅涉及系统的表层,企业不需要改变底层技术。RPA的投资-回报期限短,可量化效益明显。然而,我们需要关注的不仅是短期的投资回报(尤其当回报来自于对劳动力成本的削减),还要关注RPA带来的其它效益。

例如,RPA为员工解决了重复的、枯燥的工作任务,使得他们有更多的时间进行知识密集型的工作。另外,客户满意度的提升也是RPA可以带来的重要价值。

许多银行的RPA应用案例已经很好地说明了这一点。与厂商WorkFusion合作,南非标准银行的对公开户时间从原来的23天降低到10分钟以内,摩根史坦利银行的个人房屋贷款发放流程从原来的3周缩短到几个小时......

传统技术(包括RPA)和AI技术(IPA)的流程自动化能力与限制

机器人/智能流程自动化在银行中的应用

银行庞杂的中后台流程和相互之间很难互通的遗留系统,造成大量系统与系统,数据与数据之间必须通过人工协调的情形。这些高流量的,重复的,趋于风险和失误的流程是RPA的应用首选。

以KYC和AML为例,银行可以使用RPA,将原来由人工执行的——监管信息和动态的提取过程自动化 (通常一位合规经理需要花费15%的时间在监管追踪上)。机器人可以将关键信息通过Dashboard, 数据库,Excel表格,合规报告等形式直接呈现。

根据埃森哲对实施RPA项目的银行客户的统计,通常RPA可以为银行节省20-60%的开支,而且短时间内可以看到回报:一个简单的RPA项目,最短三个月,复杂一些的,最短12个月可以实现盈亏平衡。

银行的机器人/智能流程自动化案例

德意志银行:与WorkFusion合作后,德意志银行在贸易金融、现金运营、贷款运营等领域应用RPA(及人工智能),各个领域实现的自动化程度为30%到70%不等。RPA甚至减少了培训员工的时间,在日常工作中对员工起到指导作用。

巴克莱银行:在欺诈识别,风险监控,贷款申请等流程实施RPA,一年内的坏账准备减少了1.7亿英镑。

摩根史坦利银行:与厂商WorkFusion在个人房屋贷款和小企业贷款发放领域合作, 80%的交易流程由原来的3周缩短到了几个小时。

纽约梅隆银行: BluePrism为RPA供应商,纽约梅隆银行在交易结算等8个领域开展试点项目。以交易结算为例,过去需要5-10分钟人工处理的异常交易,机器人可以在四分之一秒内处理完毕。

在梅隆银行,RPA的应用是更高层次的转型项目的一部分。梅隆银行成立了一个RPA团队,与业务条线领导者及全行的转型团队合作,一起推进RPA的应用。全球客户服务负责人Doug Shulman表示,在流程自动化这件事上,梅隆银行将光学字符识别、流程改造、机器人等多种技术整合在了一块。同时, 他们很看好RPA和人工智能的结合。

企业应如何开始智能流程转型?

对于那些希望利用IPA(或RPA)企业来说,最重要的考虑因素是战略。战略性地使用IPA,企业将获得长远的利益。

企业必须对自身的战略以及实现战略所需的运营能力有深刻的了解,从而明确需要着重进行改造的流程。在此基础之上,通过评估、匹配不同的方法和资源,推动目标运营模型的建立。

IPA只是打造卓越运营的工具之一,企业只有理解IPA如何与其它能力/方法一起在企业运营模型中运作,IPA才能发挥最大的价值。

其次,企业需要制定全面的IPA解决方案计划并明确优先级。单一技术的利用不足以获取价值,企业需要构想及制定全面的优化项目,或者将各项技术的应用整合到正在进行中的更大范围的优化项目 (如精益/流程转型项目)中。

在对IPA计划进行优先级排序的过程中,预期效果、实施时间、以及扩大应用规模的可行性都是重要的考量因素。

接下来,企业可以通过试点项目,向全面的IPA转型计划过渡。选取一条端到端的流程或客户旅程为试点,利用IPA进行流程重塑和优化,可以验证IPA/RPA的快速投资-回报预期,增强利益相关者对IPA的理解和重视。另一方面,通过试点项目了解影响ROI的驱动因素,可以帮助我们将应用规模化。

企业通常从RPA项目开始探索机器人和人工智能的流程自动化能力。正确地利用RPA也要从大背景入手。最基本的,企业需要了解真正的挑战是什么,掌握基础的数据和流程走向,找到影响质量的根本问题。然后,企业需要思考解决问题的方式有哪些,RPA是否包括在内,进而选取最合适的一种。

不当地使用RPA可能加速新问题的产生,以及使得寻找根本原因的分析过程变得更难。事实上,在应用RPA之前,企业需要重新思考已有的流程,提出几个问题:流程是否有效?流程是否高效?如果一项流程本身是可以被优化甚至被撤销的,轻微的流程重设可能比自动化带来的效果更好。

值得注意的是,虽然简单的RPA软件的实施过程非常轻松,但随着自动化及智能化复杂程度和规模的升级,难度也将逐渐增加。同时,更多人工智能技术的应用也提出了更多的数据需求考验供应商的整合能力。

“系统升级、底层架构、不断演进的商业流程,这些都是我们在流程自动化过程中要 考虑的因素”, Dean Mazboudi谈道,“每一次在已有系统之上叠加自动化,你需要关注此举对底层技术的影响,以及了解底层技术的改变是否有可能打破自动化流程。”