近年来,保险业增长空间饱和、竞争激烈加剧,行业进入微利时代。主动变革转型、谋求突围已迫在眉睫。如何打造新的突破口成为保险业必须面对的问题。

对此,与其保险业驾齐驱的银行业早已给出了借鉴参考:受制于利率市场化、金融脱媒等要素而导致营收利润增速放缓,银行业从很久以前便重新审视经营方针策略,开始构建并不断提升金融科技能力,以科技驱动业务的服务姿态重塑价值链。(往期回顾:《商业银行2017年金融科技盘点:大数据、区块链成主要关键词》)

一、金融科技的细分,保险行业的颠覆

保险科技(Insurance-Technology,AKA:InsurTech)是指运用金融科技手段,优化保险公司的业务、产品及运营等经营能力。换而言之,作为一项细分领域,保险科技是金融科技发展到一定阶段后的必然产物。

在InsurTech生态中,传统保险公司和金融科技企业将不同的科技技术(例如人工智能、区块链、云计算、大数据等)应用到整个保险行业本来固有的生产经营过程里面,在一定程度上克服行业原有痛点,从而改进整个行业环境。

对于保险公司而言,这意味着保险业务各环节的颠覆性变革(产品设计、定价承保、渠道分销、后续理赔、技术系统等等),实现更高附加价值的新形态保险产品,覆盖传统保险未能服务的市场,降低内部运营经营成本。

二、投融情况盘点

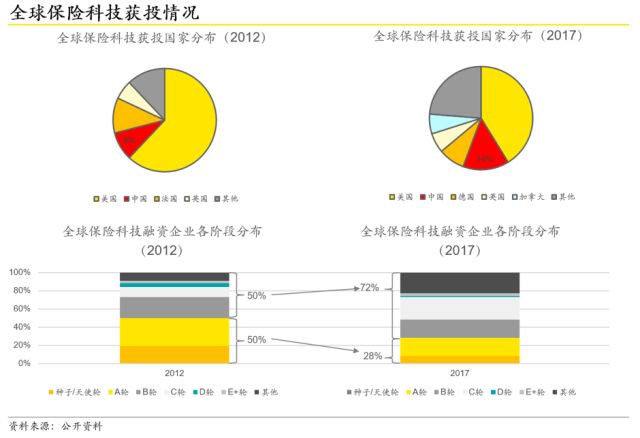

通过对比五年间全球保险科技获投情况可以发现:我国保险科技正在逐步发力,其获投笔数在全球笔数的占比已赶超英国、德国等发达国家。此外,保险科技投融趋于慎重理性,早期投资与中后期投资比例由五年前的五五开变为如今的不到三七开。

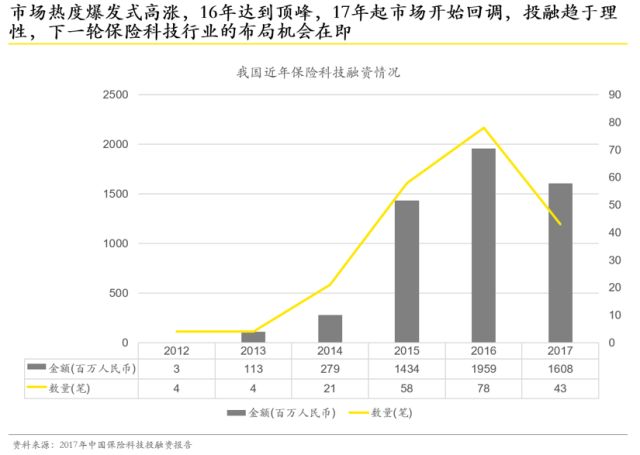

保险科技作为金融科技的分支领域,在国内的起步较晚。主要投融活动在近三年开始集中发力。

而对于下一轮的投资方向而言,普华永道的全球报告预测显示:未来保险科技将更多地重点关注大数据分析、移动技术、流程机器人自动化等领域。

三、行业的升级、完善及革新

保险科技通过技术应用,围绕核心场景,重塑客群与服务模式,实现行业的进步完善、升级革新。就技术应用而言,大致可分为:大数据、物联网、人工智能AI、区块链、云计算。行业几大参与主体有:直接面向C端的保险平台、面向B端提供场景端技术以及其他赋能技术的第三方公司、以及针对A端代理人提供Agent类工具的服务商。

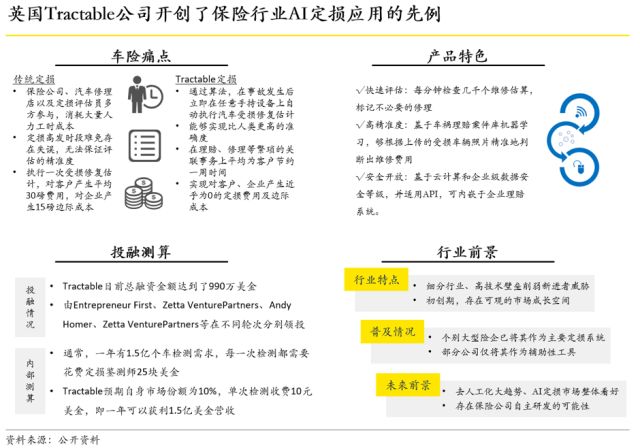

以AI应用为例。在不少细分领域中,车险版块的 AI定损在近年中取得了较大突破:使用人工智能AI,模拟车险定损环节中的人工作业流程,帮助保险公司实现简单高效的自动定损。成立于2012年的英国Tractable是最早提出AI定损概念的先行者。该公司基于AI技术,提供计算机视觉服务,主要专注于医疗、基础设施维修以及车险定损的图像识别。作为行业首例AI定损应用,该公司已在很大程度上得到了本土及部分海外市场的认可,未来势必巩固先发优势并扩大受众范围。

在17年,蚂蚁金服推出了“定损宝”,成为国内首家将图像定损技术落实到车险领域的商业应用。其发布会将该产品与资深定损人员作对比并显示:两者在工作精准度、金额匹配度上已基本一致。而耗时仅数秒的AI定损使其在面对耗时数分钟的人工定损时,在时间效率上显示出绝对优势。蚂蚁金服给出的参考意见是:在一定假设前提下,定损宝每年可节约案件处理成本20亿元。

值得一提的是,近日发布的2.0版本还大幅强化了泛用性:通过内嵌支付宝形式进入个人端,使用人群从定损员扩展至普通车主。如此,即使不具备任何定损专业知识的车主也可第一时间得到维修的方案和价格。(原1.0版本主要面向机构服务,对拍照、勘查等环节的人员专业性较高)除自助定损,2.0版本还升级了视频识别精度,打造了在线理赔方案,并加入了开放平台概念为未来外部险企系统对接做铺垫。

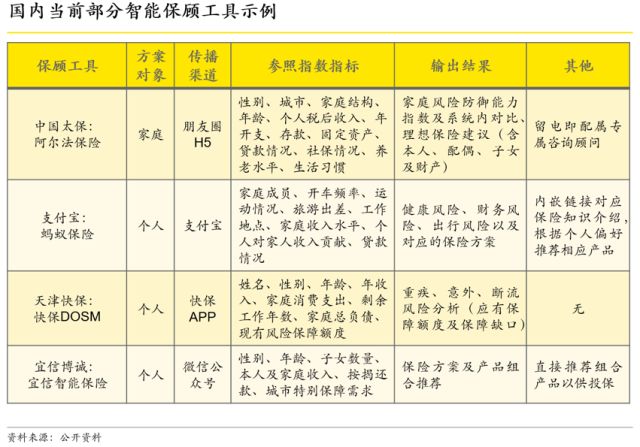

除了定损环节,AI在保险顾问领域也大放异彩。目前,国内已有数家保险科技公司尝试智能保顾(智能保险顾问):针对客户输入的信息,结合大数据和人工智能算法,产出自动化的风险评测、保障方案建议和相关产品推荐。据悉,太平洋推出智能保顾产品阿尔法保险,可帮助企业减少30%的人工成本,目前已支持评估理赔、反欺诈、产品推荐、保单生成、人机客服等功能服务。

当然,业内先行军现仍停留在初期摸索阶段,尚存在不少进步空间 。例如,基于H5等轻型传播途径的智能保顾覆盖范围有限,仅限于微信这类线上渠道。而人群偏离与否、实际需求交集程度等还有待考证。此外,此类应用存在缺乏关联规则、历史数据、外部信息支持等问题(在美国等领先实践中,会有专业的行业数据汇总、挖掘分析机构加入,形成有效的外部信息输入)。另外,受制于“客户咨询与代客决策分离”等原则,智能保顾极有可能像智能投顾一样,面临监管层的长期观测。最终是否能真正做到像美国实践中那样的“分析-方案-决策”一站式服务很大程度上还取决于监管层态度。

四、保险科技的布局与策略

在我国,保险科技将成为金融科技的下一个细分蓝海。对此,保险科技企业应考虑如何布局以及采取何种策略构建竞争优势。鉴于该领域在国内起步较晚,不妨参考海外领先实践并从中获取灵感启发。而在诸多海外先行者中,Verisk作为其中的佼佼者特别具有借鉴价值。

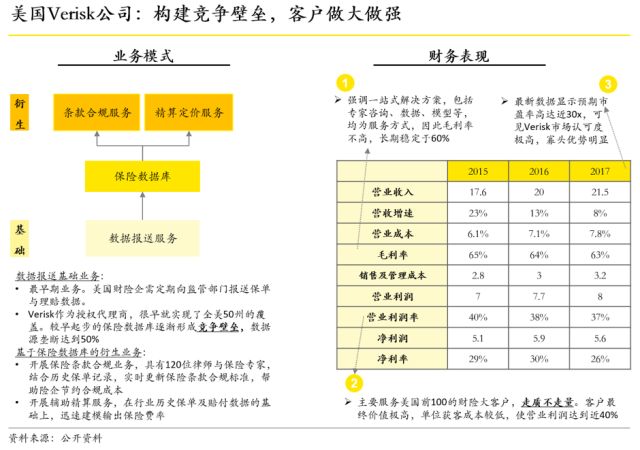

美国的Verisk公司成立于1971年,最早从事数据报送服务。通过不断的兼并收购扩充保险各环节作业能力及市场业务版图的Verisk目前不仅是本土房地产与意外保险风险相关的保险精算龙头,也是保险业数据领域中规模最大的集成商,同时还是全球最大的保险数据分析业务供应商。

Verisk从最初的数据报送商,成长为如今的保险科技巨头,与其扩张式生长密不可分:通过收购英国GeoInfo集团获取地理数据方案能力;并购MarketStance强化市场情报分析能力;吞并Arium优化负债风险建模与决策支持能力;买下Fintellix打造开发数据管理平台与监管报告综合解决方案能力。可见并购交易是Verisk增长战略的重要组成部分。

除了集团财务层的一系列并购策略,Verisk在业务战略层也煞费苦工:不断积累构建行业壁垒。该优势拆分来看归功于两点:一是其夯实的数据源基础。监管层需求令其在行业初期就早早扮演起了类行业协会的角色,挟“监管需求”以令诸侯,在聚拢行业数据的同时,锻造分析服务能力。二是其业务聚焦。Verisk并未过度关注于行业集中度较高、附加值有限的领域(如定损、预测等),而是发力于反欺诈核赔、控费赔付等具有高价值、高行业门槛的核心环节。

由此可见,谋求突围的关键在于把握切入机遇,明确定位,主动转型,不断累积专业能力,在保险科技的茫茫蓝海中构建行业壁垒。

相比领先国家,我国金融科技整体起步较晚,保险科技分支仅从近年开始逐步有所摸索。不少保险科技企业尚未形成明确的战略定位或业务及产品策略,同时也缺乏足够多的本土行业标杆案例以参考借鉴。而就在去年,我国保险科技第一股众安保险上市,引爆国内保险科技热度。如果说保险科技领域中,Verisk是美国的代表,那众安则是国内本土的先行者。

众安在线财产保险股份有限公司(众安保险/众安在线)成立于2013年11月,是国内第一家获得保险科技公司法人许可证的互联网公司,由阿里巴巴、腾讯、中国平安三家巨头共同发起,完全依赖互联网完成定价、承保、理赔等一系列价值链环节。

“三马效应”固然有效,然而抛去资本层面这一优势,在战略业务层众安同样有着独到见解:采取深化场景、多产品多品牌策略。有别于传统险企依托电话销售、线下直销等粗放式的展业模式,众安在线利用科技精准切入各类场景,围绕生活消费、消费金融、健康、车险、航旅五大生态圈,提供小额化、碎片化、高频化的多条线保险产品及技术支持。

在生活消费领域,一是借助股东阿里巴巴的电商资源,提供与网购场景紧密联系的退货运费险、买家账户安全险等服务,并借助开放平台输出退货运费险技术;二是推出手机碎屏险,与新机市场各厂商实现数据互通,运用AI深度学习和图片识别技术解决碎屏险反欺诈难题。

在消费金融领域,借助信用保证保险为资产进行增信,并且构建了一个中央消费金融系统。在该系统中可以查到每一位用户的画像,根据不同的用户数据给予个性化的信用额度。

在健康领域,除了提供个性化、定制化的尊享e生健康险产品以外,更是直接介入健康管理与健康预测环节。一方面连接体检机构、医药厂商等三方机构,另一方面通过“步步保”打通小米运动、乐动力等穿戴式设备,获取海量的用户健康数据,颠覆了传统的精算定价环节。

在车险领域,通过UBI(User Based Insurance/Usage Based Insurance)技术的运用,基于出行记录、车辆信息、司机信息、乘客信息、用车习惯、驾驶行为等数据,筛选出险率较低的优质客户,实现个性化定价与风控。

在航旅领域,众安在线从航旅纵横、飞常准、中国航信等第三方数据商获取航班实时数据,一旦监测到航班延误状况,会即刻对客户进行自动理赔。

值得一提的是,为了更宽泛地向外输出科技能力,众安在线还不断通过投资孵化,强化创新能力,并于2016年11月成立众安科技。作为旗下全资子公司,众安科技依托安链云生态云服务与众安学院两大平台,主推区块链、数据智能、保险科技、金融科技、医疗健康五大科技产品,并通过内设孵化器的形式推动创新。

此外,众安借用 “开放金融科技平台”这一主流概念,提出保险科技版本:开放保险平台的概念,即通过标准API、嵌入式页面组件、嵌入到操作系统的软件开发套件等方式嵌入各生态系统,与合作伙伴共同提供相关服务,例如上文所述的退货运费险、延误险等。可以说,众安不论是在创新机制,还是在战略主张上都极具代表性。

五、展望

面对价值链各环节消耗过大、产品同质化、效率低下、流程僵化等问题,保险业进入微利时代,不得不主动谋求转型,尝试创新突破。对此,与保险业并驾齐驱的银行业早已构建并不断提升金融科技能力,重塑银行价值链,非常具有借鉴意义。

就金融科技行业而言,银行领域竞争格局愈发激烈,势必沦为红海。相比之下,作为另一大细分领域、目前仍处于发展初期的保险版块蕴含着巨大机遇。可以预见,保险科技极有可能成为金融科技的下一个蓝海。